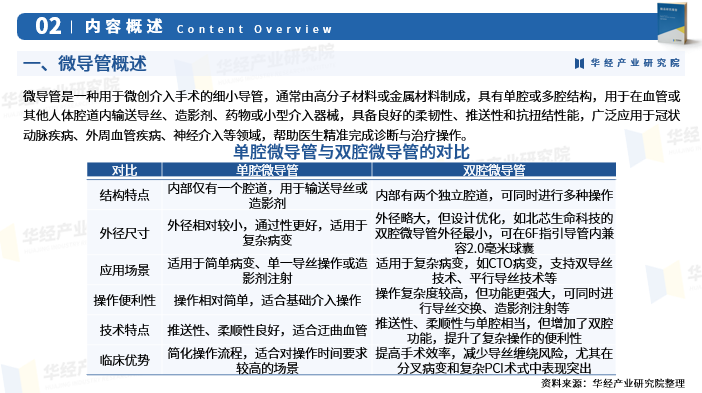

微导管是一种用于微创介入手术的细小导管,通常由高分子材料或金属材料制成,具有单腔或多腔结构,用于在血管或其他人体腔道内输送导丝、造影剂、药物或小型介入器械,具备良好的柔韧性、推送性和抗扭结性能,广泛应用于冠状动脉疾病、外周血管疾病、神经介入等领域,帮助医生精准完成诊断与治疗操作。单腔微导管适合简单病变和基础操作,而双腔微导管则更适合复杂病变和需要同时进行多种操作的场景。

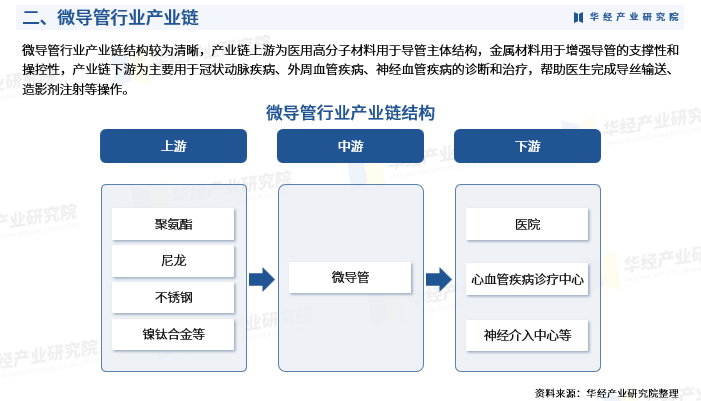

微导管行业产业链结构较为清晰,产业链上游为医用高分子材料用于导管主体结构,金属材料用于增强导管的支撑性和操控性,产业链下游为主要用于冠状动脉疾病、外周血管疾病、神经血管疾病的诊断和治疗,帮助医生完成导丝输送、造影剂注射等操作。

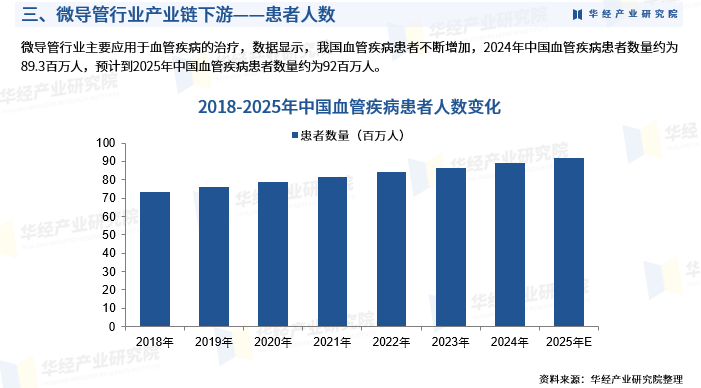

微导管行业主要应用于血管疾病的治疗,数据显示,我国血管疾病患者不断增加,2024年中国血管疾病患者数量约为89.3百万人,预计到2025年中国血管疾病患者数量约为92百万人。

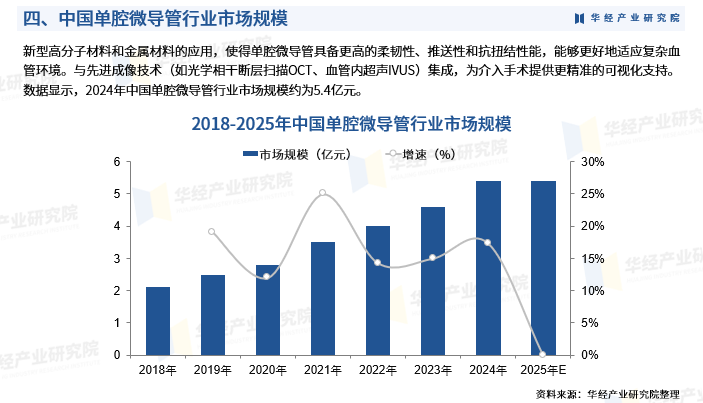

新型高分子材料和金属材料的应用,使得单腔微导管具备更高的柔韧性、推送性和抗扭结性能,能够更好地适应复杂血管环境。与先进成像技术(如光学相干断层扫描OCT、血管内超声IVUS)集成,为介入手术提供更精准的可视化支持。数据显示,2024年中国单腔微导管行业市场规模约为5.4亿元。

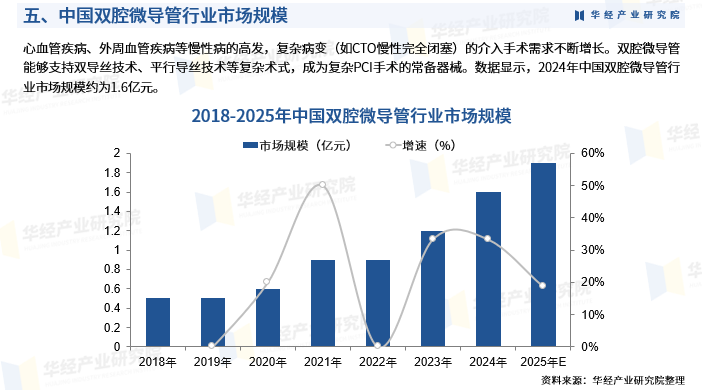

心血管疾病、外周血管疾病等慢性病的高发,复杂病变(如CTO慢性完全闭塞)的介入手术需求不断增长。双腔微导管能够支持双导丝技术、平行导丝技术等复杂术式,成为复杂PCI手术的常备器械。数据显示,2024年中国双腔微导管行业市场规模约为1.6亿元。

受复杂手术的影响,在冠状动脉疾病和外周血管疾病手术中,延长导管作为关键介入工具,能够帮助医生更好地完成手术操作。与先进成像技术(如IVUS)集成,为介入手术提供更精准的可视化支持。数据显示,2024年中国延长导管行业市场规模约为2.2亿元。

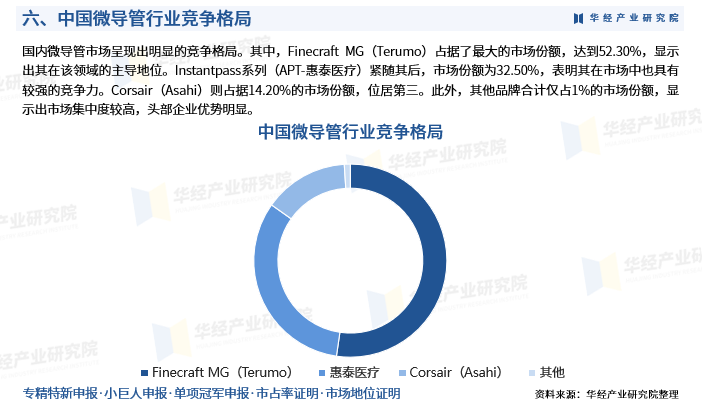

国内微导管市场呈现出明显的竞争格局。其中,Finecraft MG(Terumo)占据了最大的市场份额,达到52.30%,显示出其在该领域的主导地位。Instantpass系列(APT-惠泰医疗)紧随其后,市场份额为32.50%,表明其在市场中也具有较强的竞争力。Corsair(Asahi)则占据14.20%的市场份额,位居第三。此外,其他品牌合计仅占1%的市场份额,显示出市场集中度较高,头部企业优势明显。

2022年,公司主营业务收入主要来源于核心产品FFR系统中的FFR压力微导管,而核心产品IVUS系统、单腔微导管、双腔微导管于2022年刚刚启动商业化,延长导管于2023年完成注册获批并进入商业化,尚在进行市场准入全面推进阶段,收入贡献未能完全体现。2023年至2024年,随新上市产品商业化进程的不断推进以及公司市场推广活动的开展,核心产品IVUS系统的销售收入大幅上升。2024年公司血管通路类产品收入为2181.81万元。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析微导管行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析微导管行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据微导管行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国微导管行业市场竞争格局及发展趋势预测报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

《2025-2031年中国微导管行业市场竞争格局及发展趋势预测报告》对微导管行业发展环境、市场运行现状进行了具体分析,还重点分析了行业竞争格局、重点企业的经营现状,结合微导管行业的发展轨迹和实践经验,对未来几年行业的发展趋向进行了专业的预判。是企业、科研、投资机构等单位了解行业最新发展动态及竞争格局,把握行业未来发展方向、提高企业经营效率、做出正确经营决策不可或缺的重要工具。

本报告数据来源主要是一手资料和二手资料相结合,本司建立了严格的数据清洗、加工和分析的内控体系,分析师采集信息后,严格按照公司评估方法论和信息规范的要求,并结合自身专业经验,对所获取的信息进行整理、筛选,最终通过综合统计、分析测算获得相关产业研究成果。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图、专精特新申报、小巨人申报、市场地位证明等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。