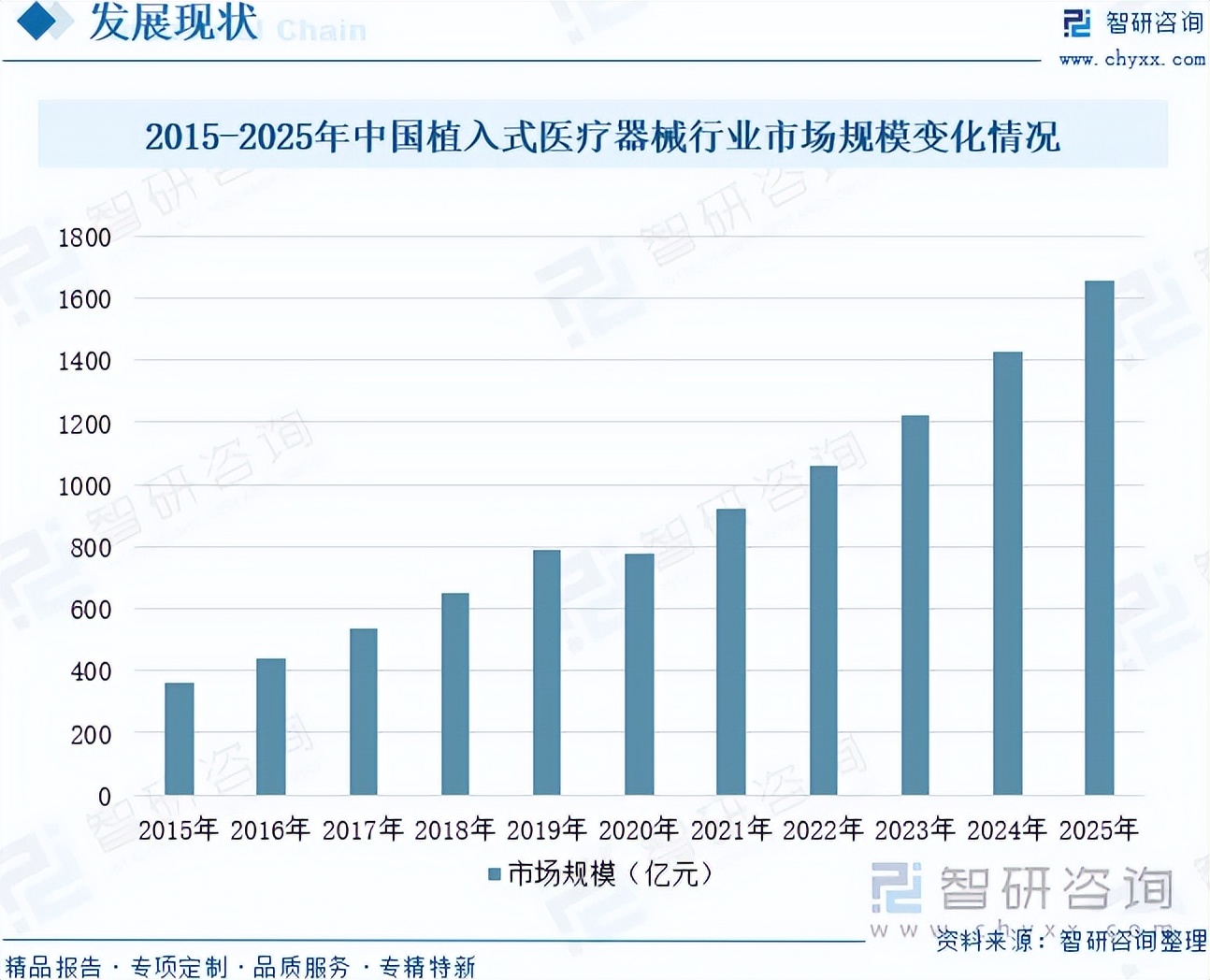

内容概况:中国植入式医疗器械市场呈现持续快速增长态势,其核心驱动因素可归结为多重合力的共同作用。我国庞大的人口基数奠定了坚实的潜在需求基础,而社会老龄化进程的加速进一步放大了这一刚性需求。2025年末,全国60岁及以上人口已达3.23亿,骨关节退行性疾病、心脑血管疾病、白内障等年龄相关疾病的植入治疗需求持续释放。与此同时,随着居民人均可支配收入稳步增长与医保报销范围不断扩大,患者对高值植入物的可及性显著改善,医疗支付能力的提升为市场扩容提供了有力支撑。政策层面,冠脉支架、人工关节、脊柱类等品类通过集中带量采购实现“以价换量”,在显著降低患者负担的同时大幅提升了临床渗透率,国产替代进程同步加速。此外,介入瓣膜、神经刺激、可吸收材料等前沿技术的突破,使原本无有效治疗手段的疾病获得了植入治疗方案,持续拓展了行业边界。在上述因素的叠加驱动下,中国植入式医疗器械行业市场规模从2015年的363亿元增长至2025年的1659亿元,年复合增长率达16.4%,展现出强劲的增长动能与广阔的发展空间。

相关上市企业:乐普医疗(300003)、微创医疗(00853)、威高骨科(688161)、先健科技(01302)、大博医疗(002901)、爱康医疗(01789)、心脉医疗(688016)、赛诺医疗(688108)、惠泰医疗(688617)等。

相关企业:博睿康医疗科技(上海)有限公司、北京品驰医疗设备股份有限公司、深圳大洲医学科技有限公司等。

关键词:植入式医疗器械行业发展历程、植入式医疗器械行业相关政策、植入式医疗器械行业产业链、植入式医疗器械行业市场规模、血管介入器械行业市场规模、骨科植入器械行业市场规模、植入式医疗器械行业竞争格局、植入式医疗器械行业发展趋势

一、植入式医疗器械行业概述

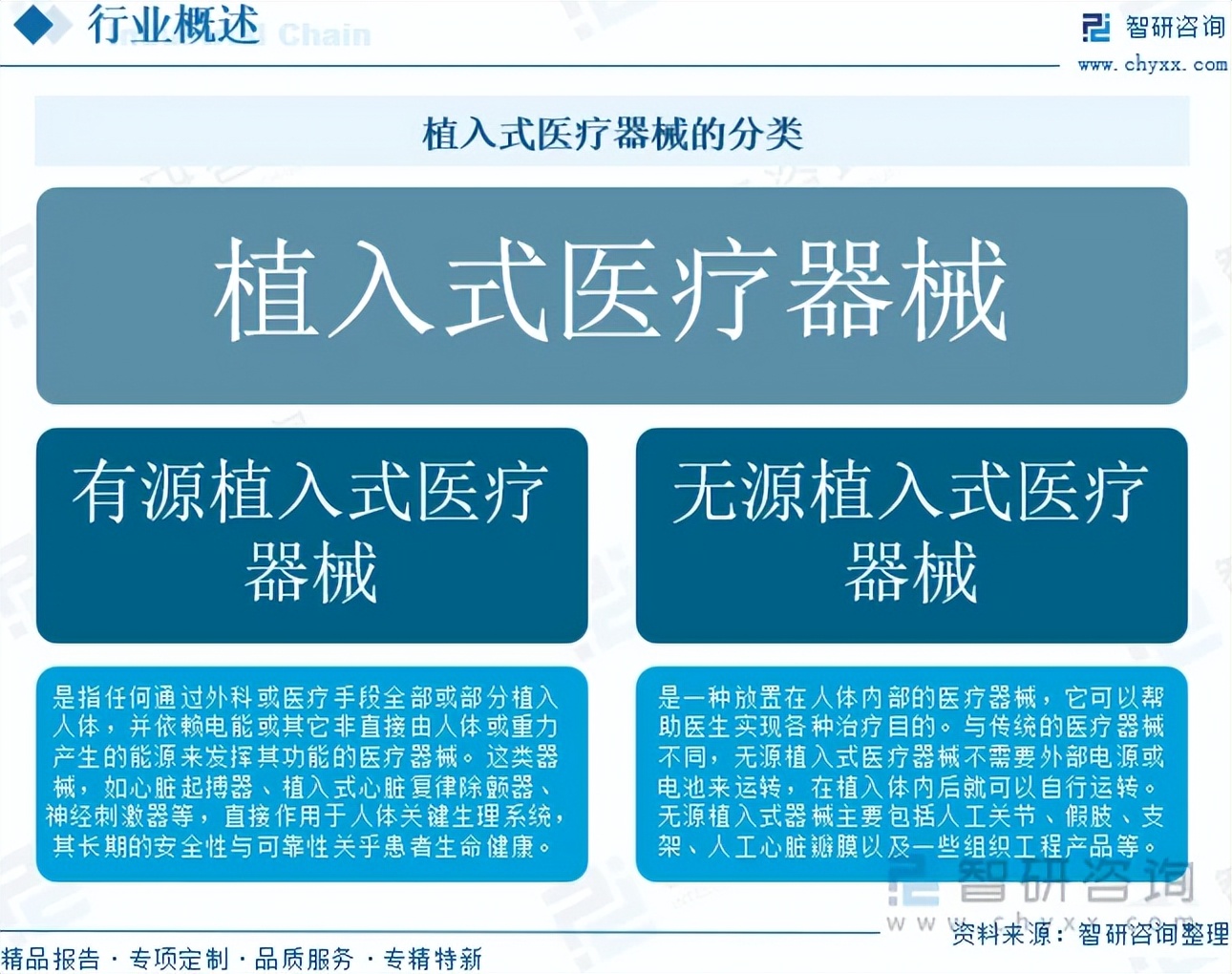

植入式医疗器械是指借助手术全部或者部分进入人体内或腔道(口)中,或者用于替代人体上皮表面或眼表面,并且在手术过程结束后留在人体内30日(含)以上或者被人体吸收的医疗器械。植入式医疗器械主要分为有源植入式医疗器械和无源植入式医疗器械。

有源植入式医疗器械是指任何通过外科或医疗手段全部或部分植入人体,并依赖电能或其它非直接由人体或重力产生的能源来发挥其功能的医疗器械。这类器械,如心脏起搏器、植入式心脏复律除颤器、神经刺激器等,直接作用于人体关键生理系统,其长期的安全性与可靠性关乎患者生命健康。因此,有源植入式医疗器械的检测是医疗器械质量控制和监管体系的核心环节,具有至关重要的临床意义和严格的法律强制性。

无源植入式医疗器械是一种放置在人体内部的医疗器械,它可以帮助医生实现各种治疗目的。与传统的医疗器械不同,无源植入式医疗器械不需要外部电源或电池来运转,在植入体内后就可以自行运转。无源植入式器械主要包括人工关节、假肢、支架、人工心脏瓣膜以及一些组织工程产品等。

二、植入式医疗器械行业发展历程

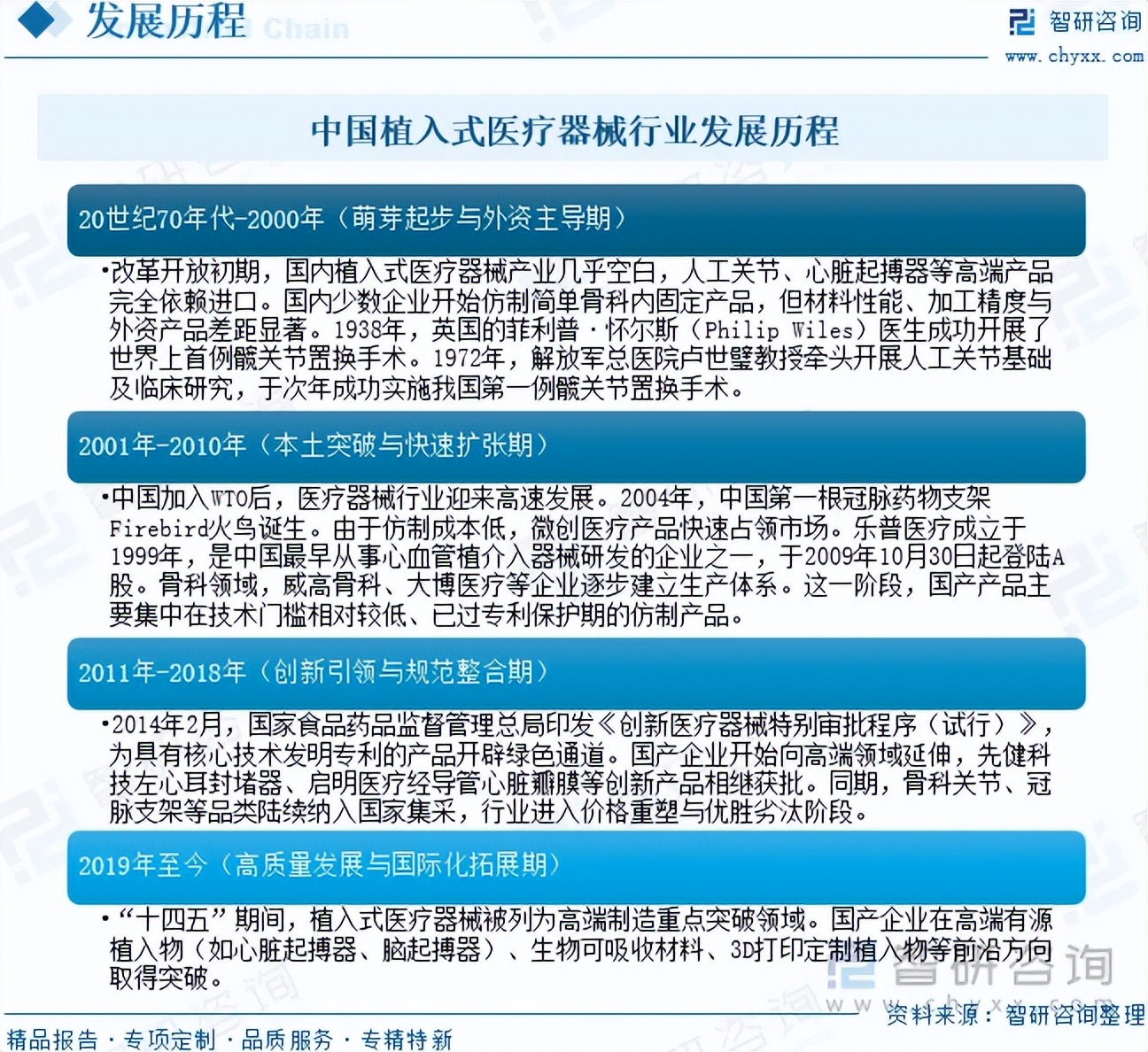

中国植入式医疗器械行业经历了从依赖进口到自主创新的四个发展阶段:

第一阶段(20世纪70年代-2000年):萌芽起步与外资主导期。改革开放初期,国内植入式医疗器械产业几乎空白,人工关节、心脏起搏器等高端产品完全依赖进口。国内少数企业开始仿制简单骨科内固定产品,但材料性能、加工精度与外资产品差距显著。1938年,英国的菲利普·怀尔斯(Philip Wiles)医生成功开展了世界上首例髋关节置换手术。1972年,解放军总医院卢世璧教授牵头开展人工关节基础及临床研究,于次年成功实施我国第一例髋关节置换手术。

第二阶段(2001年-2010年):本土突破与快速扩张期。中国加入WTO后,医疗器械行业迎来高速发展。2004年,中国第一根冠脉药物支架Firebird火鸟诞生。由于仿制成本低,微创医疗产品快速占领市场。乐普医疗成立于1999年,是中国最早从事心血管植介入器械研发的企业之一,于2009年10月30日起登陆A股。骨科领域,威高骨科、大博医疗等企业逐步建立生产体系。这一阶段,国产产品主要集中在技术门槛相对较低、已过专利保护期的仿制产品。

第三阶段(2011年-2018年):创新引领与规范整合期。2014年2月,国家食品药品监督管理总局印发《创新医疗器械特别审批程序(试行)》,为具有核心技术发明专利的产品开辟绿色通道。国产企业开始向高端领域延伸,先健科技左心耳封堵器、启明医疗经导管心脏瓣膜等创新产品相继获批。同期,骨科关节、冠脉支架等品类陆续纳入国家集采,行业进入价格重塑与优胜劣汰阶段。

第四阶段(2019年至今):高质量发展与国际化拓展期。“十四五”期间,植入式医疗器械被列为高端制造重点突破领域。国产企业在高端有源植入物(如心脏起搏器、脑起搏器)、生物可吸收材料、3D打印定制植入物等前沿方向取得突破。

三、植入式医疗器械行业相关政策

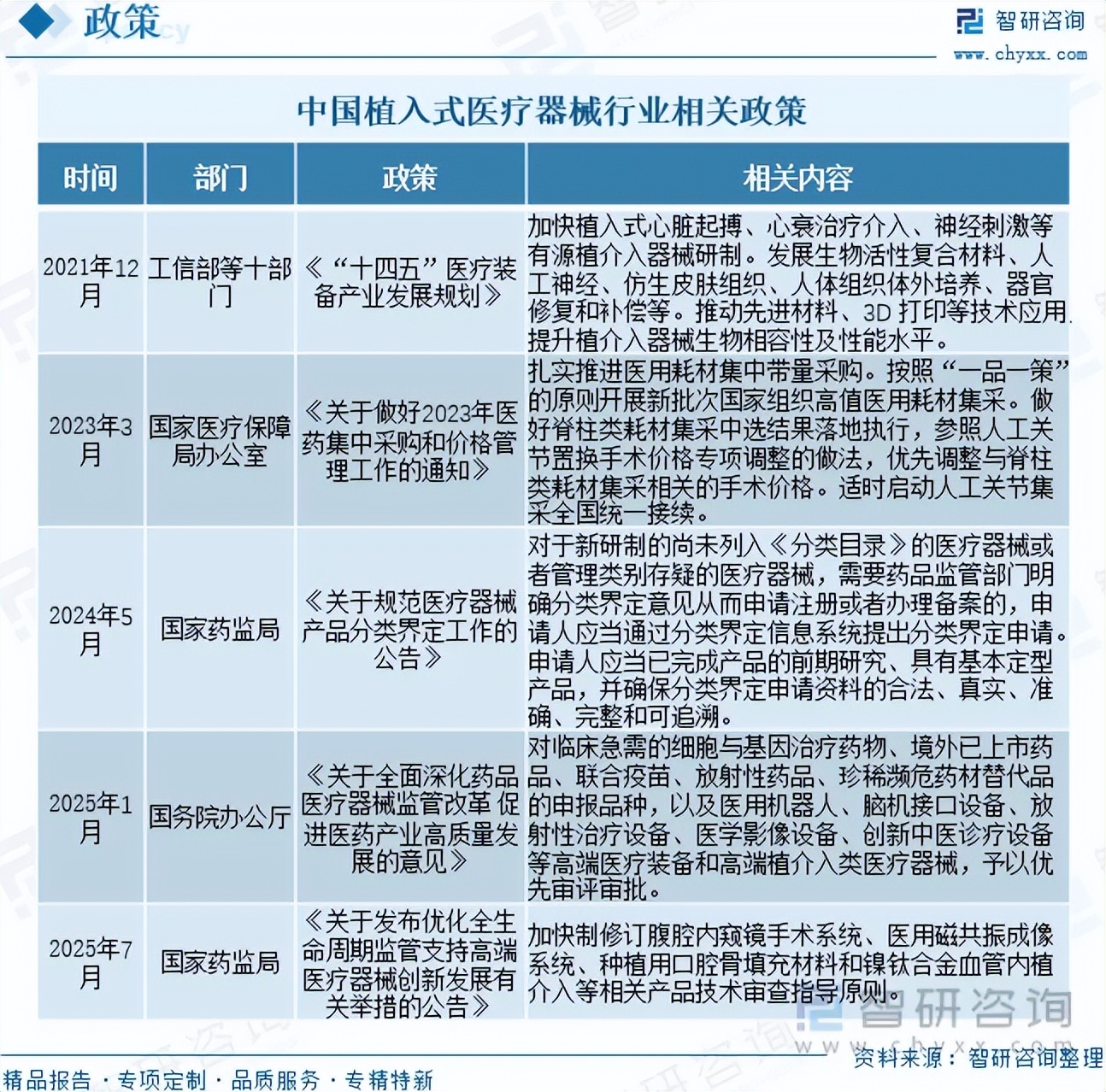

医疗器械产业作为我国重点支持的战略性新兴产业,植入式医疗器械在其中占据着重要地位。近年来,国家相关部门密集出台了一系列政策,从研发创新、临床应用、市场准入到全生命周期监管等多个维度,为该领域的高质量发展构建了系统性的政策支撑体系。在研发与创新层面,2021年工信部等十部门发布的《“十四五”医疗装备产业发展规划》明确提出,要加快植入式心脏起搏、心衰治疗介入、神经刺激等有源植入器械的研制,并推动先进材料与3D打印技术的应用,以提升植入器械的生物相容性与整体性能,这为产业的技术突破奠定了坚实基础。在临床应用与市场准入方面,2023年国家医疗保障局办公室发布的通知,强调通过“一品一策”原则扎实推进医用耗材集中带量采购,并做好脊柱类、人工关节等植入类耗材的集采落地与价格调整,体现了在保障临床可及性的同时,对高值植入器械市场运行机制的精细化管理。进入2025年,政策进一步向鼓励创新与优化监管延伸,国务院办公厅在关于全面深化药品医疗器械监管改革的意见中,明确将细胞与基因治疗药物等前沿领域纳入重点支持范围,为具备高技术含量的植入式医疗器械开辟了快速审评通道;同年7月,国家药监局发布的公告则聚焦全生命周期监管,通过加快修订手术机器人、血管内植介入器械等相关产品的技术审查指导原则,进一步明确了高端植入器械的技术标准与审评要求。综上可见,我国对植入式医疗器械的扶持政策已从单一环节的激励,演进为覆盖前端研发、临床应用、集采支付及上市后监管的全链条政策生态,旨在通过制度创新引导产业向高端化、智能化与规范化方向持续升级。

四、植入式医疗器械行业产业链

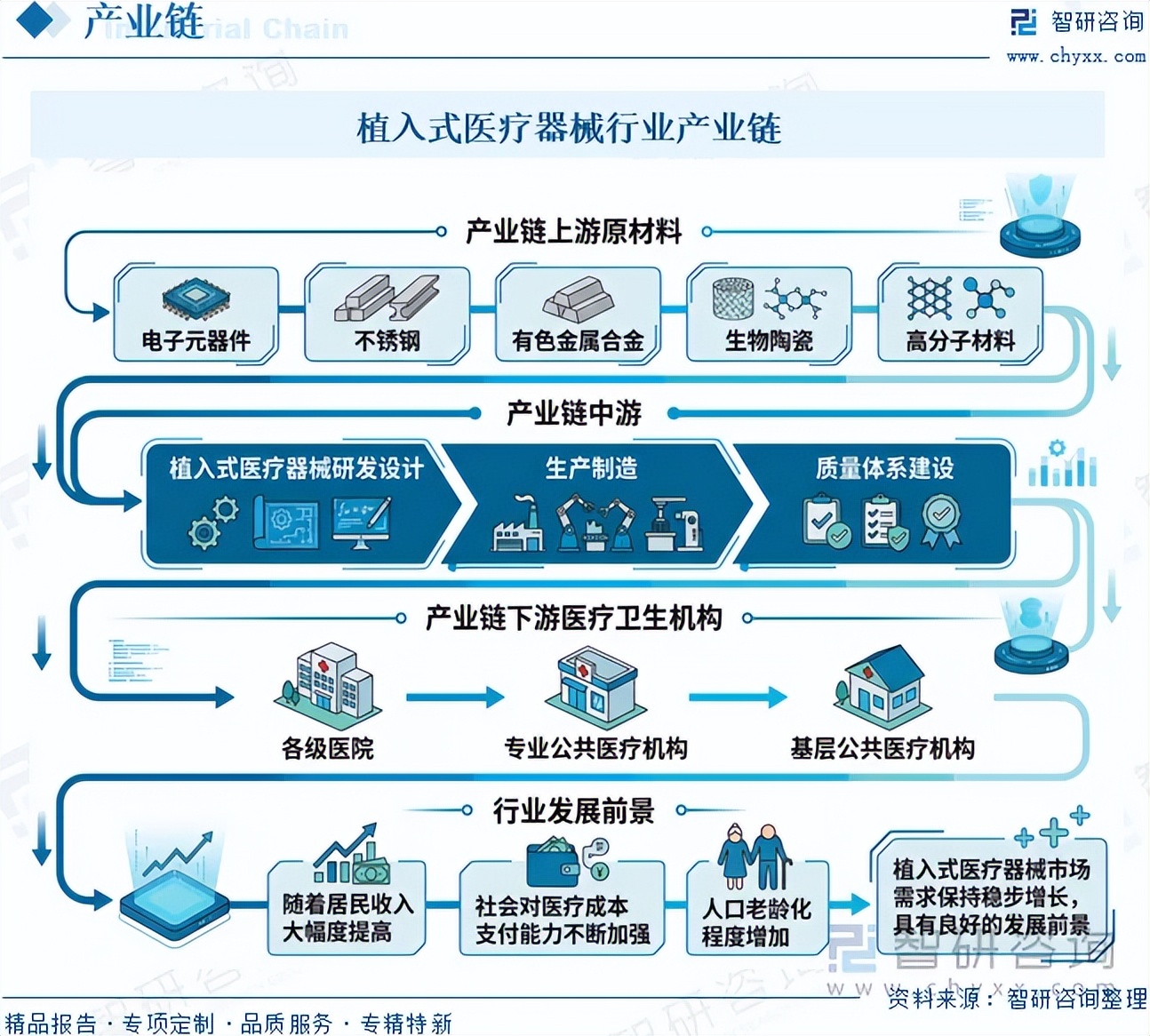

从产业链来看,植入式医疗器械行业产业链上游原材料包括电子元器件、不锈钢、有色金属合金、生物陶瓷、高分子材料等。产业链中游为植入式医疗器械的研发设计、生产制造与质量体系建设。产业链下游主要为各级医院、专业公共医疗机构、基层公共医疗机构等在内的医疗卫生机构。随着居民收入的大幅度提高,社会对医疗成本的支付能力在不断加强、人口老龄化程度的增加等,医疗卫生机构植入式医疗器械市场需求也将保持稳步增长,具有良好的发展前景。

五、植入式医疗器械行业市场现状

中国植入式医疗器械市场呈现持续快速增长态势,其核心驱动因素可归结为多重合力的共同作用。我国庞大的人口基数奠定了坚实的潜在需求基础,而社会老龄化进程的加速进一步放大了这一刚性需求。2025年末,全国60岁及以上人口已达3.23亿,骨关节退行性疾病、心脑血管疾病、白内障等年龄相关疾病的植入治疗需求持续释放。与此同时,随着居民人均可支配收入稳步增长与医保报销范围不断扩大,患者对高值植入物的可及性显著改善,医疗支付能力的提升为市场扩容提供了有力支撑。政策层面,冠脉支架、人工关节、脊柱类等品类通过集中带量采购实现“以价换量”,在显著降低患者负担的同时大幅提升了临床渗透率,国产替代进程同步加速。此外,介入瓣膜、神经刺激、可吸收材料等前沿技术的突破,使原本无有效治疗手段的疾病获得了植入治疗方案,持续拓展了行业边界。在上述因素的叠加驱动下,中国植入式医疗器械行业市场规模从2015年的363亿元增长至2025年的1659亿元,年复合增长率达16.4%,展现出强劲的增长动能与广阔的发展空间。

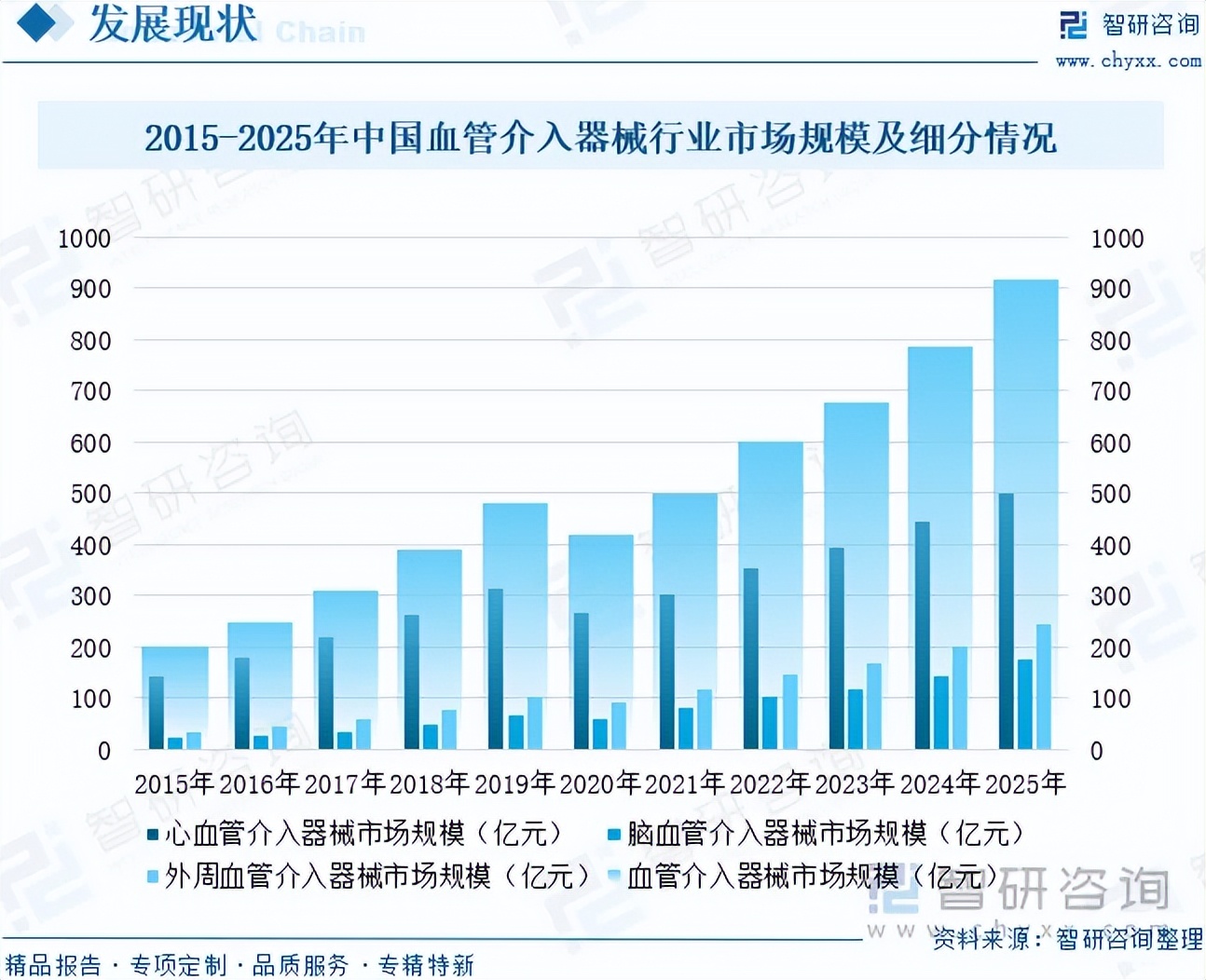

血管介入器械通常是指在医学影像设备的导引下,利用穿刺针、导丝、导管等经血管途径进行心血管、脑血管和外周血管修复和替换治疗的器械。由于其价值较高、对人体生命和健康有重要影响、生产使用必须严格控制。按照治疗部位不同可以将血管介入器械分为心血管介入器械、脑血管介入器械和外周血管介入器械。其中,心血管介入器械是第一大细分市场。世界卫生组织(WHO)的数据显示,心血管疾病是全球主要的死亡原因,每年约1790万人因此丧生。近年来,随着血管疾病发病率的持续攀升、覆膜支架等介入技术的不断进步、临床诊断率与公众疾病认知度的显著提高,以及介入治疗应用范围和适应症的持续拓展,中国血管介入器械行业迎来快速发展期。据统计,2025年中国血管介入器械行业市场规模为918亿元,其中,心血管介入器械市场规模为500亿元,占比54.47%;脑血管介入器械市场规模为174亿元,占比18.95%;外周血管介入器械市场规模为244亿元,占比26.58%。

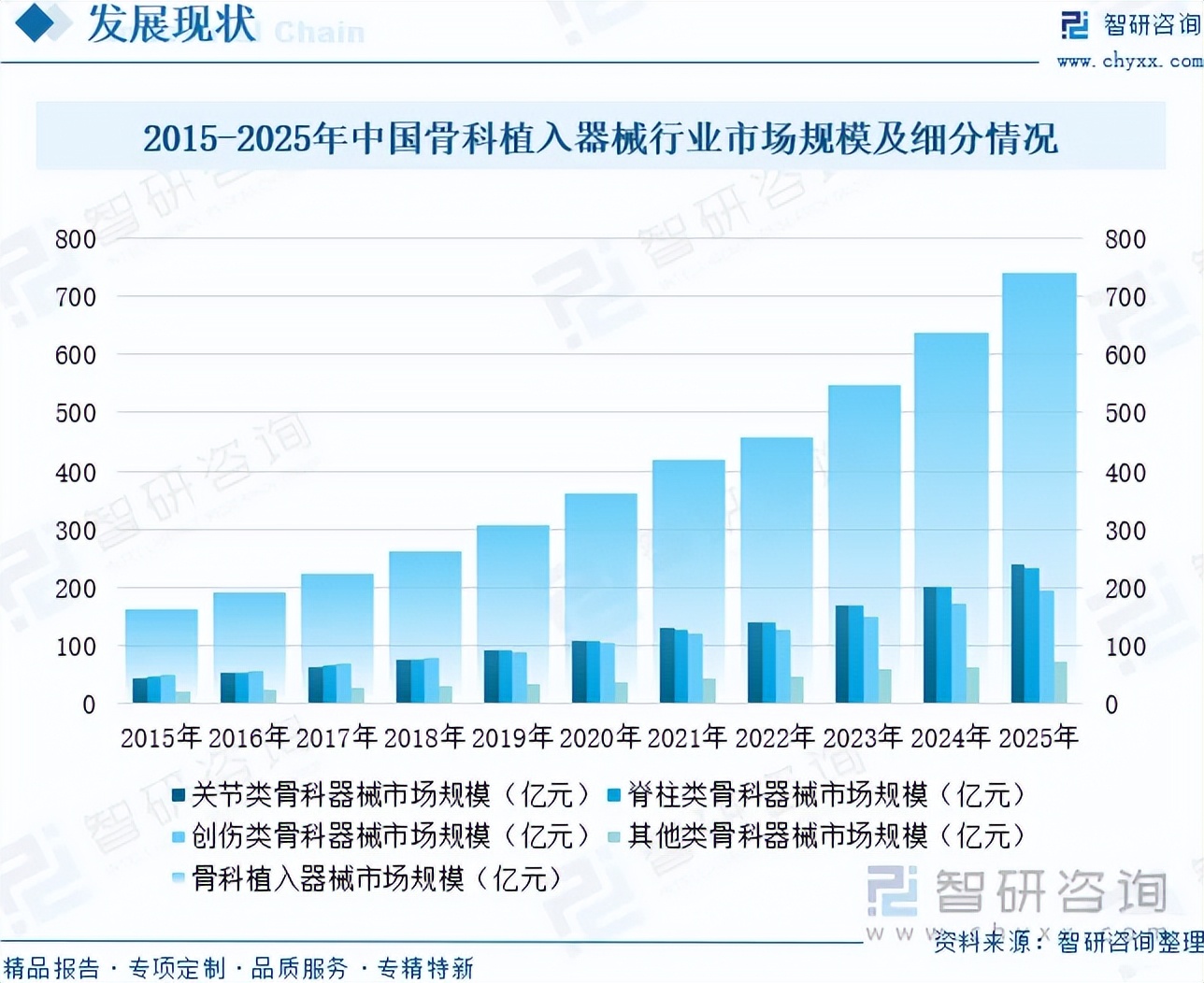

骨科植入医疗器械是指被植入人体内用于取代、修复、补充、填充或辅助治疗受损伤骨骼的器材统称,用以维持、支撑及修补人体骨骼。骨科植入物主要包括骨接合植入物以及关节植入物,如接骨板、接骨螺钉、髓内钉、脊柱内固定植入物、人工关节等,按使用部位不同可以分为创伤类、脊柱类、关节类和其他。由于我国老龄化进程趋势加快及国家政策的大力支持,近年来我国骨科植入医疗器械市场规模稳步增长。据统计,2025年中国骨科植入器械行业市场规模为741亿元,其中关节类骨科器械市场规模为239亿元,占比32.25%;脊柱类骨科器械市场规模为234亿元,占比31.58%;创伤类骨科器械市场规模为196亿元,占比26.45%;其他类骨科器械市场规模为72亿元,占比9.72%。

注:本文节选出自智研咨询发布的《研判2026!中国植入式医疗器械行业政策、产业链、市场规模、竞争格局及前景展望:政策红利与技术创新双驱动,植入式医疗器械迈入高质量发展新阶段[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

由智研咨询专家团队精心编制的《中国植入式医疗器械行业市场发展调研及投资前景展望报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析植入式医疗器械行业未来的市场走向,挖掘植入式医疗器械行业的发展潜力,预测植入式医疗器械行业的发展前景,助力植入式医疗器械行业的高质量发展。

本《报告》从2026年全国植入式医疗器械行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国植入式医疗器械行业发展运行进行了深度剖析,展望2026年中国植入式医疗器械行业发展趋势。《报告》是系统分析2026年度中国植入式医疗器械行业发展状况的著作,对于全面了解中国植入式医疗器械行业的发展状况、开展与植入式医疗器械行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事植入式医疗器械行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。