在过去的五年里,医用耗材领域的集采逐渐成为各厂商关注的焦点,尤其在心血管介入和骨科等领域,市场格局因集采在短时间内发生了颠覆性的变化。

自2020年底以来,国家层面的医用耗材集采已经进行了五轮,覆盖了七大品类(包括冠脉支架、人工关节、嵴柱、人工晶体、运动医学、人工耳蜗和外周介入),平均降价幅度超过了79%。

这些进入国家集中采购的产品,都是价格较高、群众反映强烈的高值医用耗材。

尚未纳入国家集采的高值医用耗材,也大多进入了省际联盟集采和全国联采(2025年全国联采预计将达20个),这意味着这些耗材都是采购金额大、覆盖人群广的“大品种”。

而随着神经介入产品的国产化率超过20%,该领域也开始加速进入集采的新阶段,2023年正是这一进程的起点。

2022年,神经介入产品的总国产化率提升至21%;

从细分领域来看,缺血类的国产化率为2.8%,出血类为5.4%,通路类为31%。

从细分企业来看,美敦力占比超过60%,美科微先(微仙医疗)、强生、史赛克等外资企业位居前列。

2023年,神经介入耗材首次纳入21省省际联盟集采,出血类—弹簧圈的平均降幅为64.1%,最高降幅达到80.07%,弹簧圈的平均价格从1.3万元降至4000元左右;外资企业中选占比为58%,其中美敦力以A组第一的身份中选。

同年,出血类—密网支架首次纳入集采,在河南省公立医院联盟首轮集采中,密网支架的废标率超60%,其中包括美敦力、美科微先等知名品牌产品。

2024年,京津冀“3+N”联盟集采覆盖了神经介入相关器械的4个品类,包括缺血类—颅内支架(狭窄扩张)、缺血类—颅内取栓支架、通路类—导引导管及支撑辅助导管、缺血类—血栓保护装置,整体中选率仅为20%。

中选产品平均降幅为67%,最高降幅92.7%;颅内取栓支架的平均价格从2.69万元降至4400元,血栓保护装置的平均价格从1.45万元降至5326元。

同年12月,安徽省神经介入集采中选结果出炉,外资企业中选占比为40%;此前价格最高的血流导向密网支架最低拟中选报价为62000元、颅内取栓支架最低报价为3850元;

缺血类—颅内支架,微创神通、史赛克各有3款,强生有2款产品;

缺血类—取栓支架,微创神通、史赛克、心玮医疗各有2款产品;

出血类—血流导向密网支架,微创神通、美科微先各有2款产品。

目前,这些集采预计对未来格局影响较小;一方面是因为影响的市场份额相对较小,即便是最具影响力的京津冀“3+N”联盟集采也仅占全国约30%的市场规模(13省);另一方面,头部外资企业似乎尚未全力以赴。

集采到底在争论什么,表面上是争论“质量焦虑”,深层原因还有价格与性价比、可及性的平衡问题。

而到了2025年,我们看到了头部外资企业的决心和重拳。

随着2025年的到来,神经介入领域首先迎来了两项重大集采,并引出未来两大趋势。

趋势一,地域覆盖更广:河北地区启动了全国联采;其中,出血类—血流导向密网支架覆盖了25个省份,而缺血类—颅内球囊扩张导管则覆盖了27个省份,覆盖范围显著扩大,几乎与国家级集采相媲美。

趋势二,品类涵盖更全:河南公立医院联盟进行了续期采购;作为首个将密网支架纳入集采的联盟,这次续采的结果与以往大相径庭;此外,本次集采涉及22个品类几乎涵盖了全部神经介入产品。

河北全国联采首次采用了独特的中选规则(每条规则执行完毕后才启动下一条,共五条规则),因此从1月10日开标至今,所有规则的拟中选尚未全部完成。

而从已公布的拟中选结果来看,目前血流导向密网支架或已尘埃落定。

美敦力、史赛克、艾柯医疗、微创神通各有两款产品拟中选,各占15%的份额;其余美科微先、通桥医疗、畅医达医疗、泰杰伟业、久事神康则各有1款产品拟中选。

具体来看,A组:美敦力Pipeline Flex以第一顺位拟中选,降幅达42%;紧随其后的是艾柯医疗Lattice,降幅为35%;而微创神通Tubridge则依据规则三拟中选。

B组:通桥医疗的度其麟以第一顺位拟中选,降幅为30%;除了久事神康Repath、微创神通Tubridge Plus依据规则三拟中选外,其他包括史赛克Surpass Evolve、Surpass Streamline,以及美敦力Pipeline Shield均依据规则一拟中选。

平均中选价格已与此前安徽最低中选价格相当。

依据规则一中选的产品将获得约定采购量的100%,而依据规则三中选的产品仅获得30%。

本次河北全国联采的约定采购量为实际需求量的80%,采购周期为两年。因此,这可能将决定未来两年密网支架的市场格局。

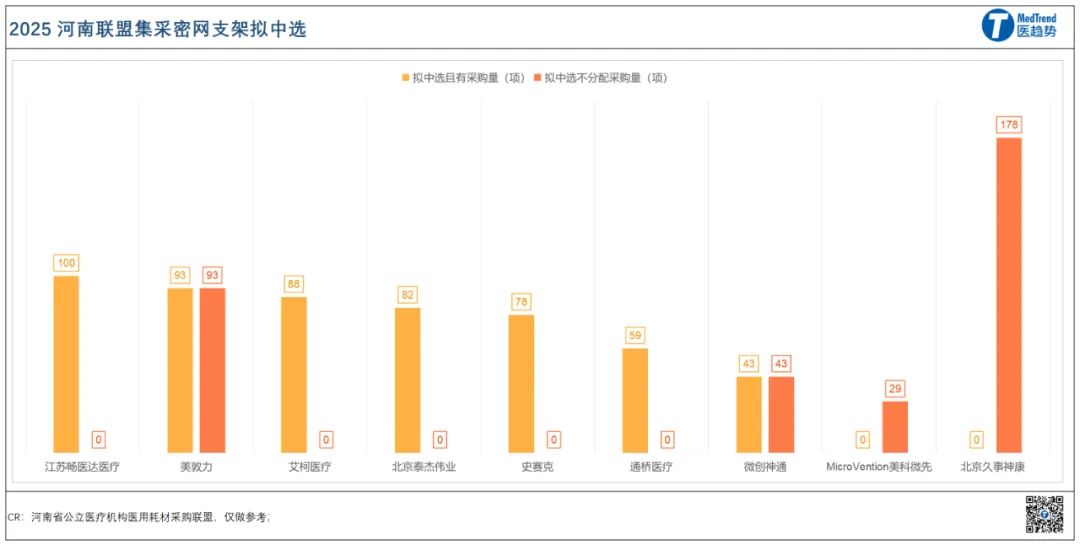

而尽管河南公立医院联盟续采涉及的地域范围有限,但它几乎涵盖了神经介入的所有品类。

通过最高有效申报价的分析,我们可以发现密网支架并未设定最高有效申报价,而覆膜支架的报价接近8万元;这一价格在一定程度上也反映了产品的市场价值。

本次密网支架的竞争者有9家企业;而覆膜支架的申报者仅有微创神通一家企业。

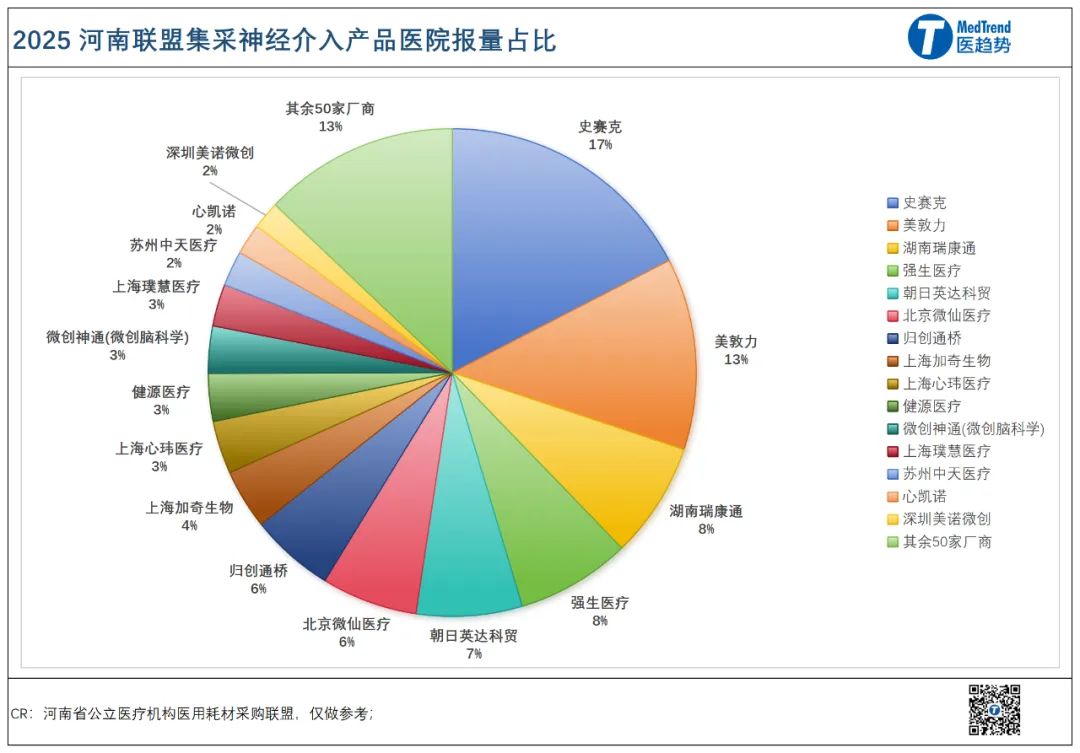

从报量的角度来看,可以反映出目前中国神经介入企业在医院的需求状况。

报量数据揭示了中国神经介入器械市场的现状,除了市场领先的美敦力和史赛克两家公司外,剩余企业的市场集中度并不高;有50家企业的市场份额占比小于等于1%,其中两家企业的需求量为0。

在报量前六名中,外资企业仍占据了五席,分别是史赛克、美敦力、强生、朝日英达和美科微先,本土企业瑞康通位列第三。

从拟中选结果来看,

本次续标,此前曾中选的项目仅占比25%,有高达75%的为新中选产品;

整体拟中选率达89%;

整体拟中选产品数量来看:美敦力第一、史赛克第二、美科微先第三;

其中,密网支架拟中选率也是89%,仅久事神康未中选;艾柯医疗、史赛克各有两款产品拟中选。

此外,拟中选不代表可以有量;本次河南集采规定价格排名后30%的无约定分配采购量,不参与待分配采购量分配,其中主要针对密网支架类产品。

从以上集采结果来看,2025年中国神经介入市场格局或仍然是美敦力第一,而头部外资企业也通过积极参与集采保住了其市场份额。

经过一系列的集采,到了2025年,密网支架的价格已从十几万元骤降至不到五万元。这一改变的最大意义或许是可以挽救更多人的生命。

二十多年前,中国的脑血管疾病治疗主要依赖于开颅手术和放射治疗,这些方法的救治成功率较低,且风险系数极高。

进入2000年后,随着美敦力等领先外资品牌的进入,更为便捷的微创介入治疗技术开始在中国的临床实践中得到越来越广泛的应用。

2003年,美敦力革命性的新型液态栓塞剂Onyx进入中国,让原先难以治疗的硬脑膜动静脉瘘(DAVF)患者首次可以被治愈。为血管畸形(AVM)的患者,提供了伽马刀之外的另外一种安全和可持续的微创治疗方案。

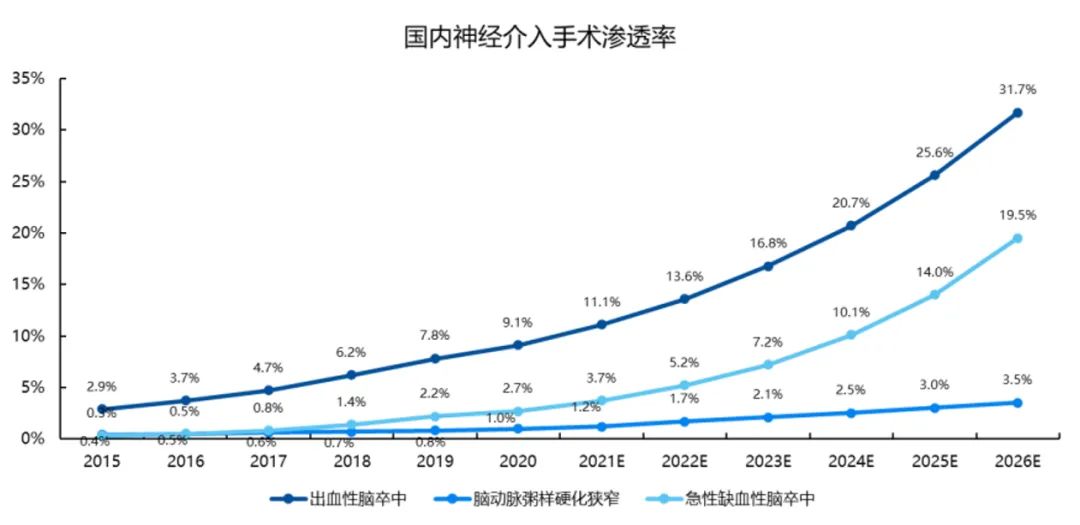

发病率高、渗透率低、死亡率高、年轻化……仍然是当前中国脑卒中临床的巨大挑战。

来源:沙利文报告

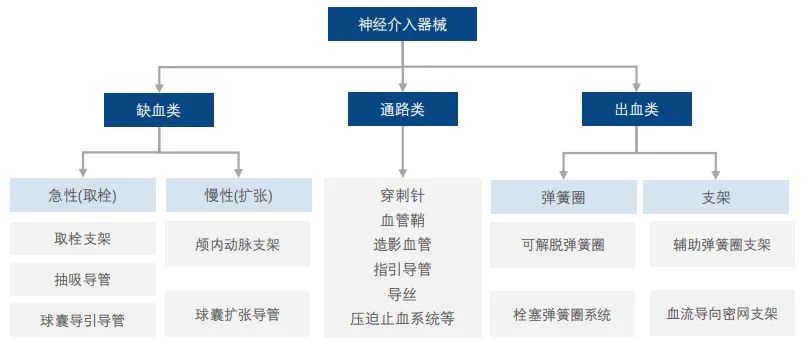

神经介入手术主要应用于治疗脑血管疾病,例如脑卒中,以及头颈部和嵴髓的血管疾病等。在手术过程中,所使用的器械主要包括通路类、出血类和缺血类。

来源:沙利文报告

由于神经介入器械的技术门槛在众多医疗器械细分市场中处于较高水平;本土厂商崛起主要从2020年以后。

而密网支架,作为此前价格最高的神经介入产品,目前中国市场进口获批5款(美敦力、史赛克、美科微先)、本土获批9款。进口5款已全部在集采中选。

颅内动脉瘤被业界称为大脑里的“不定时炸弹”,因随时可能破裂而引起蛛网膜下腔出血。

2014年,美敦力全球首创的密网支架Pipeline Flex进入中国,开启了中国以Pipeline为代表的血流导向疗法的先河,这一颠覆性的技术重塑了颅内动脉瘤血管内治疗理念,将动脉瘤介入治疗理念从瘤内栓塞转变为血管重建。

对于一些巨大、宽颈及梭形动脉瘤,传统的开颅与血管内治疗难度均较大,血流导向疗法的出现,让这些原先不可治、难治、或者治疗效果不好的动脉瘤可以被治疗甚至治愈。

如今,介入治疗已成为中国颅内动脉瘤首选疗法。

2023年,美敦力Pipeline Shield在华获批。对于一些复杂的颅内动脉瘤病变,如宽颈动脉瘤、大型或巨大型动脉瘤等,具有更好的治疗效果。

根据灼识咨询预测,中国密网支架渗透率有望从2019年的0.51%提升至2030年的26.35%。预计2028年中国血流导向密网支架行业市场规模将达170亿元,2022-2028年复合年增长率达48.9%。

而集采或许将是市场放量的开始。