欢迎对医疗器械感兴趣的朋友关注@众成医械(所有关于医疗器械最全数据的首发公众号)

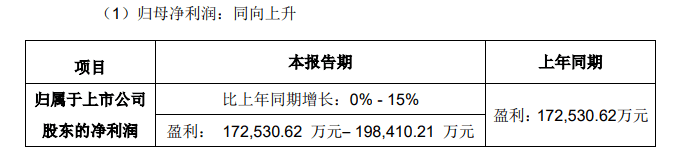

年净利预增0%-15%

乐普抢发一季报“稳军心”

近日,乐普医疗先后发布2021年1季度预告和2020年度业绩预告引发资本市场关注。

年度业绩预告显示,2020年乐普医疗盈利17.25亿元–19.84亿元,净利涨幅为0%-15%,此外2020年四季度将形成大额损失计提。根据2021年一季度业绩预告,一季度扣非净利润将同比增长30%-60%。

2月3日,深交所下发关注函,要求说明公司在2021年1月即依据首月初步运营和一季度已有订单测算的结果披露2021年一季度业绩预告的必要性、审慎合理性

乐普医疗发布回复公告称:经过一个月集采运营,公司基本将支架集采对企业的影响做出了初步的预估。为保护公司中小股东的权益,及时回答公司运营情况和面对的风险,公司在2021年1月29日披露了2021年一季度业绩预告。

从乐普的回复可以看出,冠脉支架集采所造成的业绩损失和投资者信心受挫等后果是比较严重的。率先发布一季度预告本质上是为了减轻投资者对集采的焦虑,以稳定市值。

乐普医疗在回复中表示,2020年第四季度冠脉支架国采期间,由于经销商对集采的预期以及公司消化渠道的规划,支架产品实现很少销售。此外,公司还对已实现销售但未植入的产品,重新签署补充协议实施退换货。预计支架业务将对公司造成近1.2亿元的营销收入损失。

在1月31日的“乐普医疗2020年业绩说明会”上,董事长兼总经理蒲忠杰直言:“乐普历史上还没有哪个季度是赔钱的,但是2020年第四季度整个集团公司亏了几千万。”

不过蒲忠杰也表示“最坏的日子已经过去了”,经过一个月的集采适应期,公司对集采的影响已有把握。对于Nano、partner、钴基合金支架等传统支架,蒲忠杰认为其未来的销售会减少,能达到过去常态下20%的销售额已经很好。

对于可降解支架、药物球囊、切割球囊三个介入无植入的新产品组合,目前的收入基本上已经达到了过去正常情况的40%,预计一季度将达到30%,二季度40%,三季度到60%、四季度70%。如此算下来,估计2021年老产品传统支架和新支架的贡献可以与2020年支架的贡献持平。

集采下破局创新,乐普涉足非医保设备领域

对于乐普医疗这类布局成熟的高值耗材细分领域的企业来说,其主要特点就是市场竞争充分、产品消费绝大部分锁定在医保范围内,凭借高额研发投入维持竞争优势、相关产品无定价权。而这正符合带量采购的标准。

近两年来,为规避耗材带量采购造成的损失,乐普医疗也做出了不少规划调整。

乐普Qinming 8631(D/DR)系列植入式心脏起搏器

首先,在创新研发方面,公司注重产品的先进性、差异化。目前,乐普医疗正在开发冠脉的腔内血管检测技术;同时,公司的主动脉瓣膜TAVR、二尖瓣的修复、冷冻球囊,肾动脉消融、声波球囊,全自动起搏器等产品都在快速推进中;此外,公司还在研制推出下一代高分子的可降解支架。通过创新研发,乐普医疗已实现心血管介入领域的全覆盖。

其次,基于“不能把所有的篮子都装在医保的口袋里”的理念,乐普近两年来也在不断尝试医疗器械服务业务。第一个尝试是“AI+医疗设备”,通过将人工智能与心电图机、监护仪等器械相连接,实现了医用器械向家用器械的转变。在不断的创新探索下,乐普医疗非医保设备从2019年不到2个亿的销售额提升到2020年的7个亿,实现了巨大的突破。第二是服务,包括心血管医疗、互联网医疗的服务和外包。

在AI业务板块,乐普医疗还成立了乐普大脑项目,将心电图智能分析诊断作为首个研发重点。

2月3日,乐普医疗宣布,旗下子公司凯沃尔电子具备AI分析算法的“多道心电图机”(OmniECG C120 AI),获得国家药品监督管理局的注册批准。

在此之前,乐普医疗已相继研发了“冠脉血流储备分数计算软件”、“心电分析软件”以及“具备AI算法的心电图机”等三类医疗人工智能产品,并已于2020年相继获得NMPA的批准。在这次认证之后,乐普医疗也成为获得四张AI认证的医疗企业。

从乐普研发投入来看,2018-2020年研发费用年增幅都在30—40%,2018年的研发费用在4亿以上,2020年研发投入已经超过8个亿,研发占比已经提高到了10%。

长远来看,乐普医疗依靠产品创新、非医保器械服务、“AI+医疗器械”等多样化业务模式,集采抗压能力在不断强化;不过就目前来说,新产品能否抵消、需要多长时间抵消集采产品价格下杀带来的影响仍然迫切。

转载请注明:众成医械更多医械行业前沿资讯&行业大数据干货,欢迎关注搜狐号和微信公号。