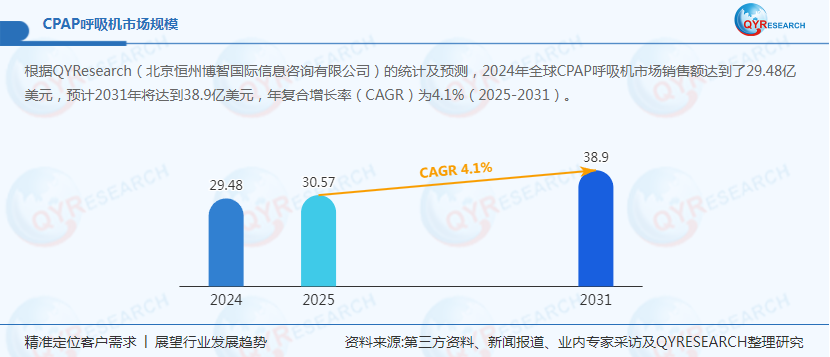

当全球每10人中就有1人遭受睡眠呼吸暂停(OSA)困扰,当60岁以上人群OSA发病率突破40%,当慢性阻塞性肺病(COPD)患者数量突破3.8亿,CPAP(持续气道正压通气)呼吸机已从专业医疗设备进化为关乎人类呼吸健康的”生命接口”。据QYResearch最新数据显示,2024年全球CPAP市场规模达29.48亿美元,预计到2031年将突破38.9亿美元,2025-2031年复合增长率(CAGR)达4.1%。更值得关注的是,中国市场的爆发式增长——2025-2030年家用领域预计保持12%-15%的年增速,2030年市场规模有望突破80亿元。这场由技术迭代、人口结构变迁与医疗消费升级共同驱动的革命,正在重塑全球呼吸健康产业格局。

全球OSA患病率从2010年的9%飙升至2024年的12%,仅中国就有1.76亿患者,其中需长期CPAP治疗的中重度患者超5000万。更严峻的是,COPD、术后呼吸衰竭等适应症的扩展,使CPAP应用场景从睡眠呼吸领域向重症监护、家庭康复等多元场景渗透。据WHO统计,全球每年因呼吸系统疾病导致的经济损失超8000亿美元,CPAP的普及可降低30%的急性发作风险,其经济价值与社会价值双重凸显。

60岁以上人口占比从2020年的12%升至2024年的13.5%,老年患者占CPAP使用群体的40%以上。中国”千县工程”推动县级医院CPAP配置率从2020年的40%提升至2024年的60%,基层医疗市场的觉醒正在释放巨大潜力。更值得关注的是,亚太地区医疗基建投资加速,印度、东南亚等新兴市场2025-2031年CAGR预计达5.0%,成为全球增长新引擎。

AI算法实现动态气压调节,使治疗有效率从70%提升至90%;物联网技术推动设备联网率从2020年的12%增至2023年的35%,支持医生远程调整治疗方案;3D打印技术定制面罩,将漏气率从15%降至5%以下。瑞思迈2024年推出的”AirSense 11″系列,通过机器学习分析患者呼吸模式,实现”千人千面”的个性化治疗,在北美市场占有率超50%。

中国医保覆盖范围扩展至家用医疗器械,部分地区将CPAP纳入慢病报销目录;美国FDA要求2025年起所有设备需具备实时数据传输功能,倒逼企业升级软件;欧盟MDR法规虽延长审批周期至12个月,但推动行业向更安全、更高效的方向进化。政策红利与技术壁垒的双重作用,正在重塑市场竞争格局。

瑞思迈与飞利浦占据全球60%市场份额,形成双寡头格局。瑞思迈通过垂直整合策略,自建传感器工厂控制成本,其”AirSense”系列智能设备在北美市场占有率超50%;飞利浦虽因2024年产品召回事件份额下降5%,但通过DreamStation 2的技术升级逐步恢复,其”自动压力释放”技术可减少30%的呼吸做功。

Fisher & Paykel Healthcare、怡和嘉业、Wellell等企业通过性价比优势拓展新兴市场。怡和嘉业2024年销售额同比增长20%,其便携式设备在东南亚市场占有率超15%,通过”设备+耗材+服务”的捆绑模式,将客户生命周期价值提升2倍;费雪派克专注湿热交换技术,其”F&P Brevida”面罩通过人体工学设计,将皮肤压迫性溃疡发生率从5%降至1.2%。

湖南比扬医疗科技、北京谊安医疗等企业以低成本产品占据中低端市场,通过”农村包围城市”策略渗透基层医疗。更值得关注的是,鱼跃医疗、迈瑞医疗等企业通过技术突破实现高端市场突围——鱼跃医疗的”YH-820″系列采用双水平气道正压技术(BPAP),适用于病情较重患者,价格仅为进口产品的60%;迈瑞医疗的”SV300″重症呼吸机集成CPAP模式,在三级医院市场占有率突破15%。

美国占全球45%市场份额,高肥胖率(OSA患病率15%)与医保覆盖推动需求。2025年对华CPAP设备加征15%关税,促使瑞思迈、飞利浦加速供应链本土化,在墨西哥、加拿大建厂规避风险。更值得关注的是,家用市场占比超60%,便携式设备销量占比从2020年的30%增至2024年的40%,旅行场景成为新增长点。

德国、法国因老龄化率超20%需求稳定,但欧盟MDR法规将审批周期延长至12个月,增加企业研发成本。费雪派克通过”热湿交换器”技术降耗,其”Humidifier”系列产品在欧洲市场占有率突破25%,契合欧盟”绿色医疗”政策导向。

中国占亚太市场60%份额,一线城市渗透率超30%,但三四线城市及农村地区仍处于市场培育期。政策红利是关键驱动力——《”健康中国2030″规划纲要》明确推广CPAP应用,医保覆盖与电商渠道(线上销售占比从2019年的18%跃升至2023年的35%)加速市场教育。更值得关注的是,国产设备在湿化器、面罩等耗材领域已实现90%国产化,成本较进口产品降低40%。

海湾国家因高收入水平,高端设备占比超30%。沙特阿拉伯2024年启动”国家呼吸健康计划”,计划未来5年采购10万台CPAP设备,瑞思迈、怡和嘉业通过本地化生产(在迪拜建厂)与宗教适配设计(符合伊斯兰教义的清洁标准)抢占市场。

核心算法、精密传感器仍依赖进口,国产设备在压力精度(0.2cmH₂O)和响应速度(<50ms)上存在差距。突破方向在于:开发低功耗芯片(目标能耗降低50%)、融合多模态传感器(如结合血氧、心率数据)、构建呼吸健康大数据平台(通过AI预测急性发作风险)。

保险企业推出”设备+健康管理”套餐,通过降低并发症发生率实现多方共赢;互联网平台依托用户数据开发睡眠经济衍生服务(如定制化枕头、智能床垫)。更值得关注的是,基层市场”设备租赁+分期付款”模式正在兴起,怡和嘉业在河南试点”CPAP银行”,将设备闲置率从40%降至15%。

美国关税政策、印度BIS认证等贸易壁垒升级,迫使企业构建”中国+1″供应链(如在中国生产核心部件,在东南亚完成最终组装)。同时,区域化需求催生定制化产品——针对高原反应开发的”低氧适应型CPAP”在西藏市场占有率突破30%;面向运动康复的”便携式恢复设备”在健身人群中渗透率达20%。

生物基润滑剂的应用使碳排放降低76%,再生塑料在设备外壳中的占比从2020年的10%提升至2025年的30%。更值得关注的是,闭环回收体系的建立——科思创与瑞思迈合作,从废旧设备中回收95%的聚碳酸酯材料,用于生产新设备支架,使再生料占比从2025年的15%提升至2030年的40%。

CPAP呼吸机的进化史,本质是呼吸健康管理从”被动治疗”向”主动预防”的跃迁。当每一台设备都成为智能健康网络的节点,当每一次呼吸数据都融入个性化健康管理方案,这个曾被视为”工业配角”的细分市场,正站在万亿级呼吸健康产业的风口。对于企业而言,唯有将绿色化学、数字技术与临床需求深度融合,方能在2030年的全球竞争中占据制高点——因为未来的CPAP,不仅是改善呼吸的工具,更是守护生命质量的智能伙伴,是可持续发展的践行者,更是人类对抗呼吸疾病的终极武器。