炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:兴证固收研究

投资要点

乐普转2(评级AA+、发行规模16.38亿元)下修条款较严,为“15/30,80%”,债底保护较好,预计目前平价下其上市首日获得的转股溢价率在19%-23%区间内,价格为114-118元。在配售50%的假设下,乐普转2留给市场的规模为8.19亿元,测算中签率0.0126%。打新参与没有异议。作为国内少数能在高端医疗器械领域与国外产品形成有力竞争的企业,以及拥有阿托伐他汀钙、硫酸氢氯吡格雷和甘精胰岛素三大超重磅医药产品的龙头,在医疗器械行业需求扩张、心脏支架国产替代进行、基层医疗器械和药品需求旺盛、重点领域药品集中度稳定较高的趋势下业绩弹性较大。

公司是国内心血管全产业链平台型龙头,业务包括了器械&制药&医疗服务&智能智慧创新,其中药品、医疗器械版块贡献主要业绩。考虑到公司创新器械产品研发上市如火如荼、新品种药物持续获批、集采利空已基本释放,未来器械品类、药品版块将持续高速增长。行业层面,医疗器械行业依然处于快速增长阶段,并且国产替代正当时;细分心脏支架行业集中度较高,乐普医疗、微创医疗和吉威医疗市占率均达到20%;另外,国内心血管系统药品的市场集中度也较高,头部公司优势明显。

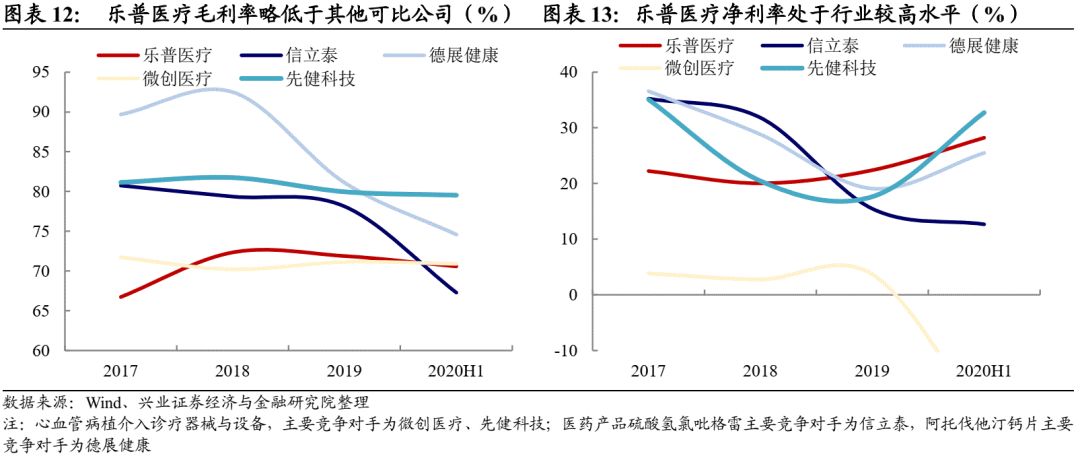

公司通过高额研发、渠道优势、业务协同等方式维持行业内强竞争力。公司研发投入不断提升,成果转化显著,2020Q1-Q3研发费用达4.66亿元,同增30.59%,高投入也使得公司能够保持行业的领先地位。另外,基层渠道布局先发优势构筑强大护城河,在国家医保药品集采等政策下,基层医院和实体药店用药需求将大幅增长,公司基层渠道布局的先发优势逐渐凸显。再者,全种类心血管疾病药品协同效应强,公司在各细分领域地位保持领先。在利空已经有所释放后,公司未来增长依然具备较大空间。

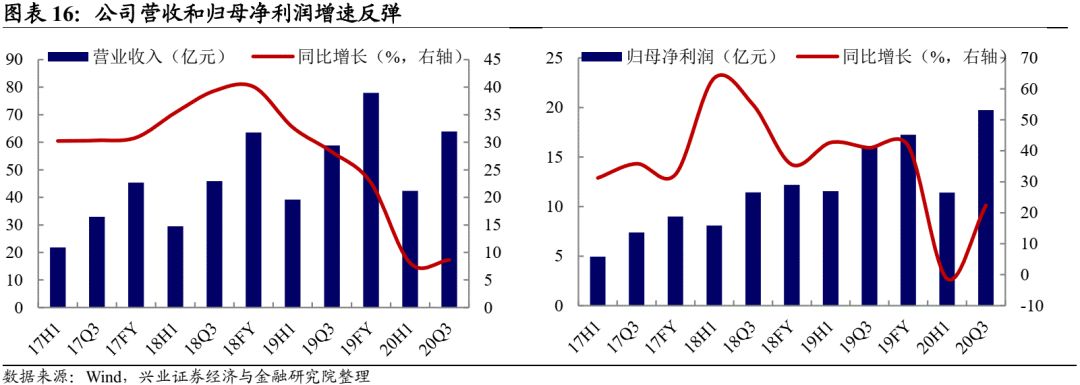

截止至20Q3,乐普医疗实现营业收入/归母净利润68.37/19.73亿元,同比上升8.63%/22.38%,植入器械和医疗服务在进入二季度后已呈现良好的增长态势;新冠疫情相关产品的出口也贡献了相应业绩,二、三季度器械相关营销收入较去年同期分别增长72.37%和36.96%。据公司2020年业绩快报披露,公司2020年度总营收为80.57亿元,较上年同期增加3.35%,归母净利润为18.93亿元,较上年同期增加9.73%。根据21Q1业绩预告,公司扣非净利润增长30-60%,业绩实现反弹,传统支架产品集采对业绩的影响逐步减弱。

风险提示:新品放量不及预期、研发进展不及预期、集采降价超出预期

报告正文

3月25日,乐普医疗发布公告将于2021年3月30日在网上发行16.38亿元可转债,本次募集资金主要应用至冠脉、外周领域介入无植入重要创新器械研发项目及补充流动资金和偿还债务。

1

乐普转2打新分析与投资建议

下修条款较严,债底保护较好

乐普转2的下修条款较为严格,为“15/30,80%”,赎回条款并无特别之处;设置有条件回售条款,为“30/30,70%”。按照中债(2021年3月25日)6年期AA+企业债估值4.12%计算,到期按107.80元赎回,其纯债价值约为88.96元,面值对应的YTM为2.08%,债底保护较好。若所有转债按照转股价29.73元进行转股,则对总股本(流通盘数量占比为85.23%)的摊薄幅度为3.05%。

静态看,预计首日上市价格为114-118元

截至3月26日收盘乐普转2对应平价95.96元。乐普医疗受益于全品类布局,公司的可吸收支架、药物涂层球囊、切割球囊在治疗效果上较金属支架具备优势,在金属支架集采后需求有望进一步提升。在目前已经上市的,乐普转2定位可能高于(评级AA,余额16.60亿元,平价106.01元对应转债价格112.40元),接近于(评级AA,余额5.03亿元,平价97.50元对应转债价格118.41元)。

静态看,预计目前平价下乐普转2上市首日获得的转股溢价率在19%-23%区间内,价格为114-118元。

预计中签率0.0126%,积极参与

根据最新数据乐普医疗的第一大股东为重工集团公司第七二五研究所,持股15.87%。扣除香港中央结算有限公司(陆股通)5.87%后,公司前十大股东持股合计43.03%(截至20Q3)。在配售50%的假设下,乐普转2留给市场的规模为8.19亿元。

乐普转2仅设置网上发行。近期发行的盛虹转债(AA+,规模50亿元)、傲农转债(AA,规模10亿元)网上申购约695/610万户。假定乐普转2网上申购650万户,按照打满计算中签率在0.0126%左右。

打新参与没有异议。乐普医疗作为国内少数能在高端医疗器械领域与国外产品形成有力竞争的企业,以及拥有阿托伐他汀钙、硫酸氢氯吡格雷和甘精胰岛素三大超重磅医药产品的龙头,将在医疗器械行业需求扩张、心脏支架国产替代进行、基层医疗器械和药品需求旺盛、重点领域药品集中度稳定较高的趋势下实现业绩的进一步释放。

2

乐普医疗基本面分析

国内心血管全产业链平台型龙头

公司业务包括了器械&制药&医疗服务&智能智慧创新。公司成立于1999年,是国内心血管全产业链平台型的龙头企业。公司坚持“全心全意为心血管患者服务”的战略,已形成集器械、制药、医疗服务和智能智慧新型四位一体的业务布局。主要产品包括:封堵器、支架、心电图机、机械人工心脏瓣膜、植入式心脏起搏器等心血管系列产品;分子诊断、凝血诊断等IVD 系列产品;无刀穿刺器、球囊扩张导管等外科系列产品;阿托伐他汀钙(2018年降血脂市场位列第1)、硫酸氢氯吡格雷(2018年占据抗血栓用药市场39.03%的份额)和甘精胰岛素等市场容量巨大的医药产品。

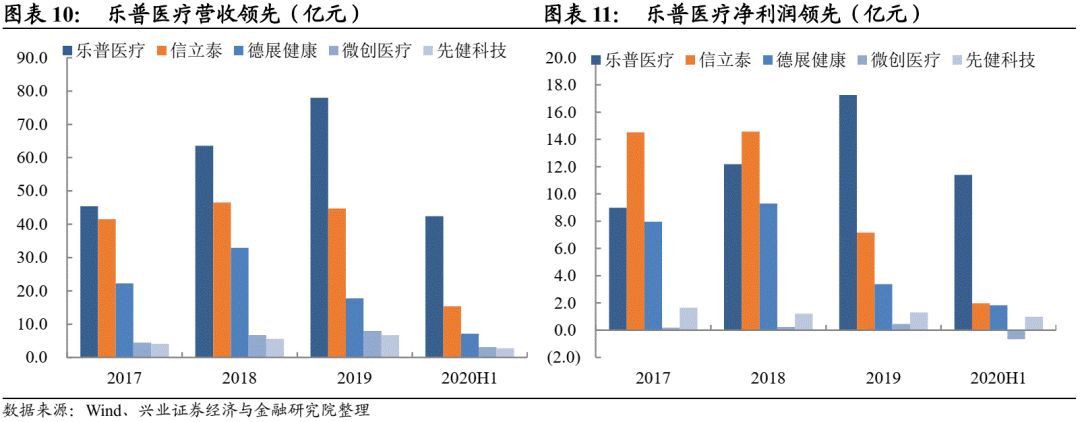

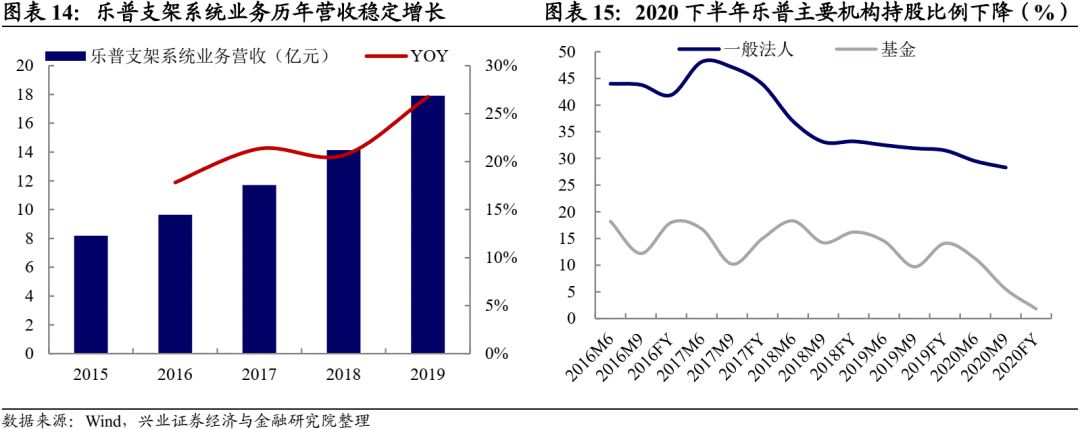

药品、医疗器械版块贡献主要业绩,业务弹性较大。业务结构来看,2015年至2019年间,药品、主营产品(支架系统、封堵器)、外科器械、体外诊断试剂复合增速分别为49.53%、4.14%、53.99%、30.63%。考虑到公司创新器械产品研发上市如火如荼、新品种药物持续获批、集采利空已基本释放,未来器械品类、药品版块将持续高速增长。

行业需求快速增长,医疗器械国产替代加速

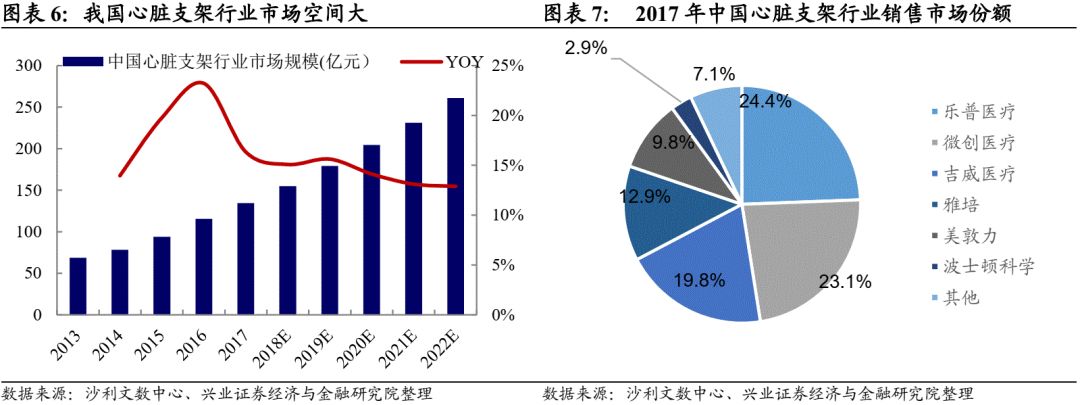

公司所处行业依然处于快速增长阶段。医疗器械行业是我国战略性新兴产业之一,根据沙利文数中心预测,2022年我国心脏支架行业市场规模将突破261亿元(2017年为135亿元),年增速稳定在10%以上;并且随着医改政策深入,我国心血管医疗器械在使用范围和数量上均有迅速增长。医药方面,心血管类药物规模2008-2018年复合增速13.10%,随着心脑血管系统疾病发病率上升和年轻化,预计未来其药物的市场增速将高于医药市场的平均增速。

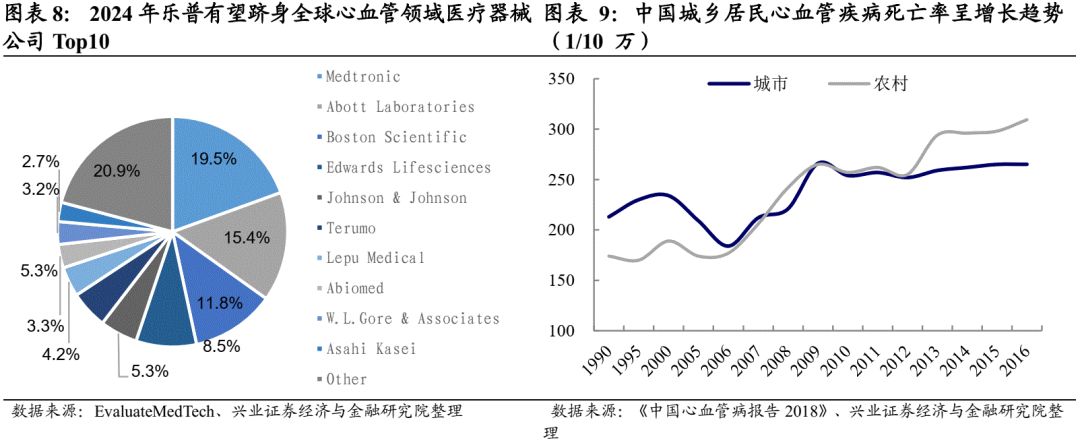

医疗器械领域国产替代正当时,医药重点领域产品集中度维持高位。随着国内支架龙头技术成熟,我国国产心脏支架系统市占率已由2004年的不到5%上升为现在的接近80%,未来国产替代将进一步在高端医疗器械领域发生。从竞争格局看,国内心脏支架行业集中度较高,2017年乐普医疗、微创医疗和吉威医疗分列销售规模前三,市占率为24.4%、23.1%和19.8%;国内心血管系统药品的市场集中度也较高,2018年前10 品种购药金额占心血管系统用药的51.49%,阿托伐他汀位列前3,未来该行业仍将面临优胜劣汰、整合加速的局面。

研发成果放量+基层渠道布局+全品类强竞争力的产品

研发投入不断提升,成果转化显著。公司坚持在心血管医疗器械领域自主研发核心产品,2020Q1-Q3研发费用达4.66亿元,同增30.59%。公司研发致力于做大做强冠脉介入、外周介入、心脏节律、电生理等器械系列;聚焦介入无植入少植入需求的各种器械创新(目前可降解支架、药物球囊、切割球囊已获批上市,新一代产品在研),以及介入治疗主动脉瓣、二尖瓣和三尖瓣置换或修复的新型器械。未来随着在研产品第三代生物可吸收支架、可吸收封堵器、介入生物瓣膜、人工智能AI-ECG心电诊断设备等逐步上市,将进一步加固公司的技术壁垒。

基层渠道布局先发优势构筑强大护城河。在医疗器械领域,公司已运营190家市县医院合作心血管介入医疗中心,有利于减少推广和配送费用;在医药领域,公司集中资源、分类管理,是国内第一个建立单独的OTC营销团队,主要深耕药品零售市场的专业处方药生产企业。在国家医保药品集采等政策下,基层医院和实体药店用药需求将大幅增长,公司基层渠道布局的先发优势逐渐凸显。

全种类心血管疾病药品协同效应强,各细分领域地位保持领先。从产品丰富度来说,乐普医疗不仅在药物领域实现心血管疾病全领域覆盖;而且在国内心脏支架市场,公司的支架产品最齐全,产品价格从7500元到11000元不等,能为客户提供多种选择,招标更具灵活性。从竞争力来说,根据公司公告,乐普医疗多类产品的市场地位在国内领先,例如心脏冠脉支架国内第1,八种以上封堵器国内前2,药物洗脱球囊国内第4,生物瓣膜国内第4。

利空已有所释放,竞争力依然很强

公司20Q4扣非净利下跌主因集采影响,利空已经有所释放。公司单20Q4实现扣非净亏损1.08亿元,主要因为集采导致金属支架大幅降价,影响公司金属支架销售,产生了大额损失计提。机构持仓比例下降可以看作悲观预期有所释放,目前政策已落地,如果从优质行业及竞争优势两方面考虑,公司在利空部分释放后,并非没有机会。

公司20年4季度业绩出现亏损,21年1季度业绩反弹

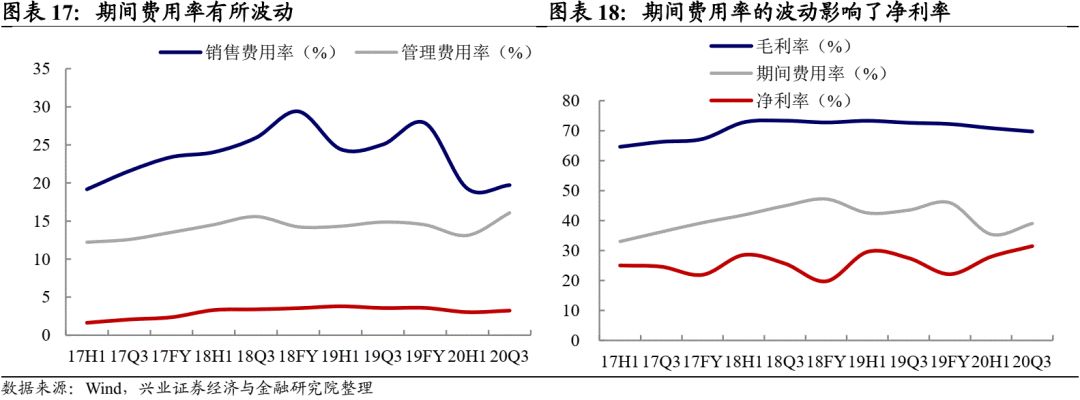

截止至20Q3,乐普医疗实现营业收入/归母净利润68.37/19.73亿元,同比上升8.63%/22.38%,植入器械和医疗服务在进入二季度后已呈现良好的增长态势;新冠疫情相关产品的出口也贡献了相应业绩,二、三季度器械相关营销收入较去年同期分别增长72.37%和36.96%。报告期内,公司综合毛利率为69.74%,较上年同期减少2.9个百分点;费用方面,公司销售费率/管理费率为19.71%/8.77%,较上年同期分别减少5.34/0.02个百分点,报告期内公司研发费率为7.29%,较上年同期上升1.22个百分点,研发费用为4.66亿元,较上年同期增加1.09亿元,主要系报告期公司加快医疗器械产品和人工智能技术的研发力度。单Q3公司实现营业收入/归母净利润21.49/8.33亿元,同比上升9.73%/82.28%;综合毛利率为67.53%,净利率为38.45%,其中销售费率/管理费率/研发费率分别为20.61%/14.04%/7.85%,财务费率为3.64%。

据公司2020年业绩快报披露,公司2020年度总营收为80.57亿元,较上年同期增加3.35%,归母净利润为18.93亿元,较上年同期增加9.73%,其中2020Q4单季度归母净利润预计为0.8亿元,四季度由于国家组织冠脉支架集中带量采购对公司的业绩产生了较大的冲击,同时公司加大创新产品研发投入,影响了公司第四季度营收水平。另外,根据21Q1业绩预告,公司扣非净利润增长30-60%,业绩实现反弹,传统支架产品集采对业绩的影响逐步减弱。

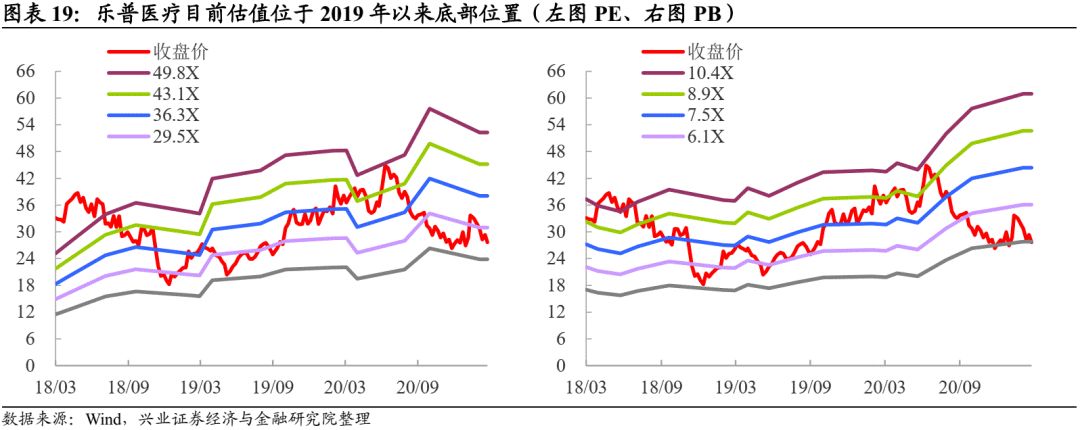

估值处于2019年以来低位,包含带量采购带来的冲击

截至3月26日收盘乐普医疗PE(TTM)27.20倍,PB(LF)4.85倍,横向来看,目前其他主要企业的估值均高于乐普医疗(PE72.94倍、PE74.11倍)。纵向来看,公司估值处于2019年以来较低的位置,带量采购下市场普遍悲观,也同其低机构持仓对应。

根据Wind一致预测,公司2021/2022年净利润分别为26.70/33.68亿元,按照3月26日收盘价计算PE19.28/15.28倍。

风险提示:新品放量不及预期、研发进展不及预期、集采降价超出预期

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。