IPO一直都是中国VC/PE依赖的主要退出方式,但随着2023年2月我国全面注册制正式实施,以及证监会“合理把握IPO、再融资节奏,阶段性收紧IPO审核”的监管倾向,上市越来越难已经成为共识。在全面注册制下,A股的估值体系也发生了改变,破发成为常态,一二级市场的价差缩小甚至倒挂,IPO造富越来越难,投资机构更加谨慎。相比2022年,2023年中国医疗器械行业投融资次数衰减近40%,资本市场迎来降温。

数屿医械咨询团队通过统计盘点2023年全年的中国医疗器械企业融资事件(不包含国外主体公司、主营业务与医疗器械无关的企业、上下游产业服务机构等),以专业的视角和深度洞察,按融资时间、金额、地区、轮次、细分领域进行全面拆解和分析,精心编制了《2023年度医疗器械行业投融资分析报告》,多维度解读资本层面对医疗器械行业的关注重点以及新的机会,为行业内外深入细致地认知医疗器械投融资现状及趋势提供具有参考价值的数据信息成果。

数屿医械《2023年度医疗器械行业投融资分析报告》内容涵盖了2023年度国内医疗器械研发和生产企业融资全景扫描,包括地域融资热度、各领域融资情况以及各细分市场企业融资排行榜深度解析。今天,我们从医疗器械的投融资整体概况出发,为医疗器械投融资的研究分析抛砖引玉。

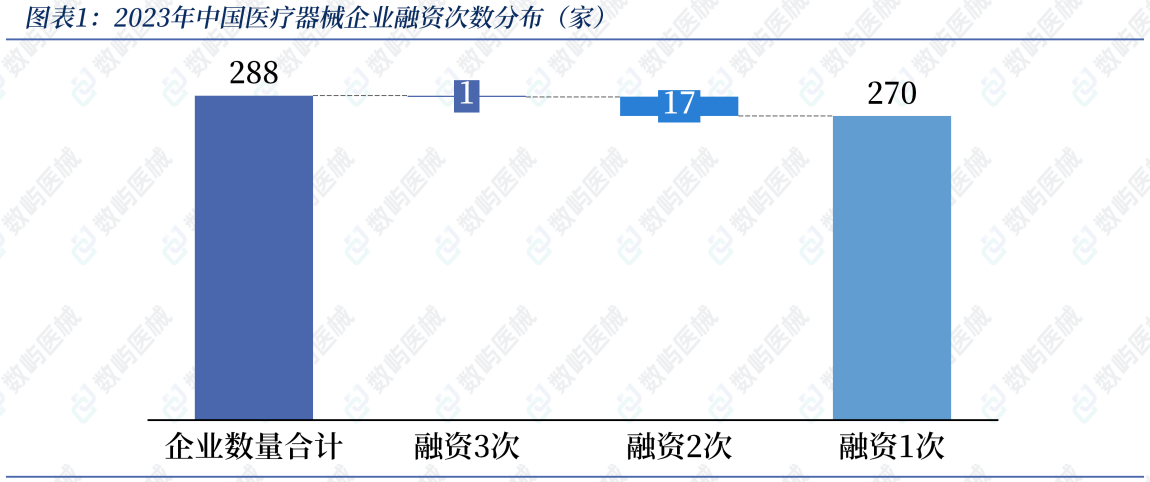

数屿医械《2023年度医疗器械行业投融资分析报告》数据显示,2023年共有288家中国医疗器械企业斩获307起融资,17家企业融资2次,270家企业融资1次,1家企业(杭州迪视医疗生物科技有限公司)融资达到3次。

迪视医疗成立于2021年,是一家眼科医疗器械研发生产商,创始团队来自德国著名机器人与人工智能实验室以及世界500强德国医药公司,目前在研项目5个,临床试验10个,实现专利授权20+。迪视医疗2023年3次融资金额均为数千万元,分别由线性资本、英飞尼迪Infinity及财智投资领投。

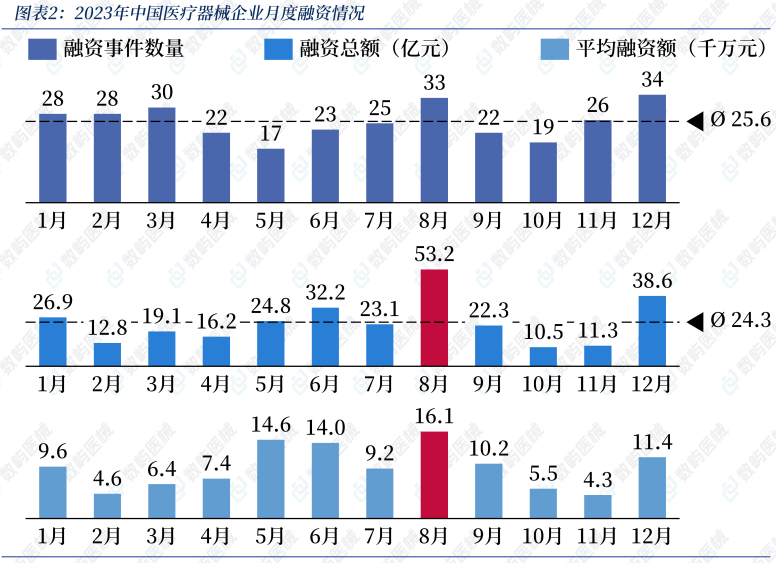

2023全年融资总额高达291亿元,单次平均融资金额为9500万元,春节前后为融资高峰,1月、2月、3月、12月融资数量均在30起左右。此外,8月的融资事件也达到33起,因当月IPO和大额融资较多,所以月度融资总额和平均融资额均位列第一,高达53.2亿元、1.6亿元。

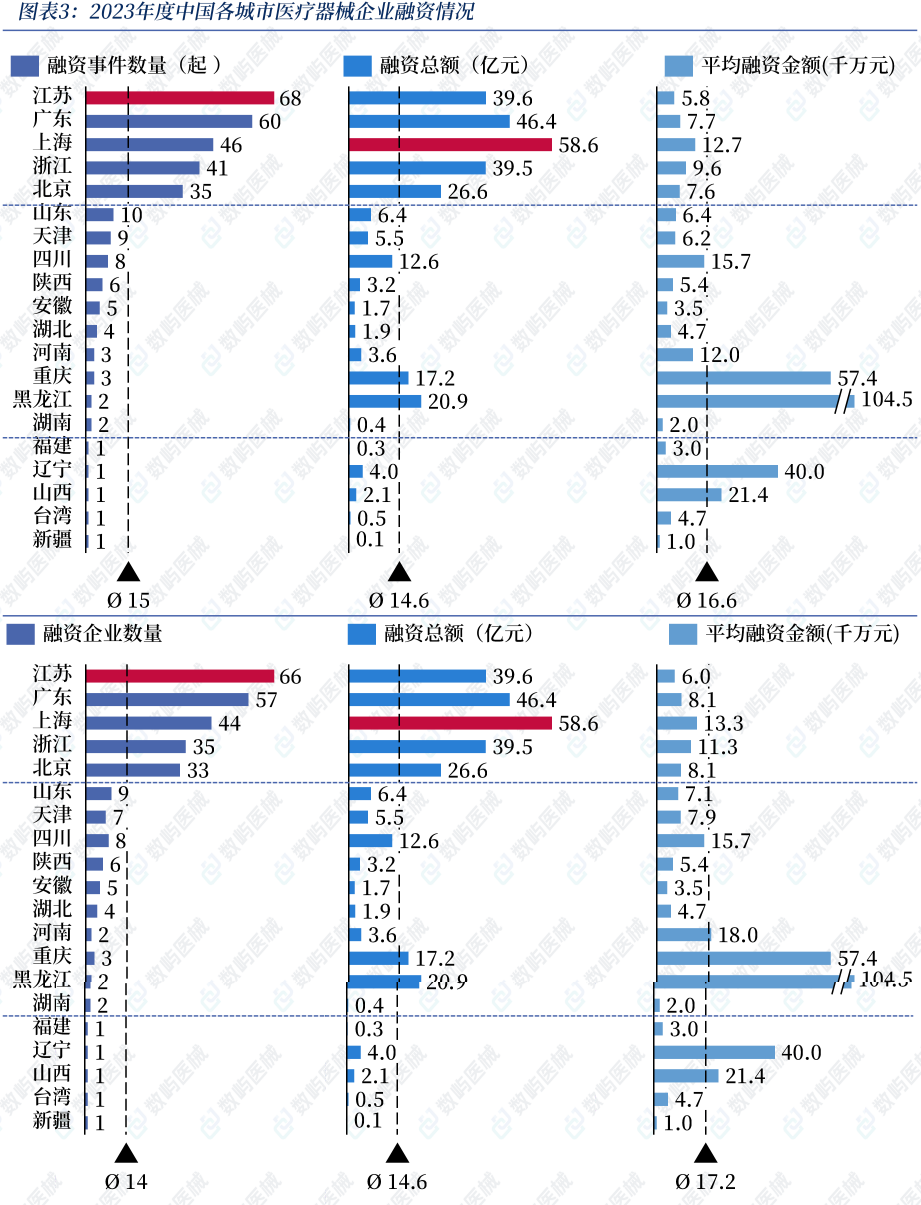

按企业归属地划分,城市融资第一梯队为江苏、广东、上海、浙江、北京,融资事件、企业数量均超过30起,融资总额达到数十亿级,与其它上榜城市拉开差距;第二梯队为山东、天津、四川、陕西、安徽等10个省,其余城市则位列第三梯队。

具体来看,江苏的融资企业、融资次数最多,分别达66家、68起,上海企业的融资总额最高,为58.6亿元。

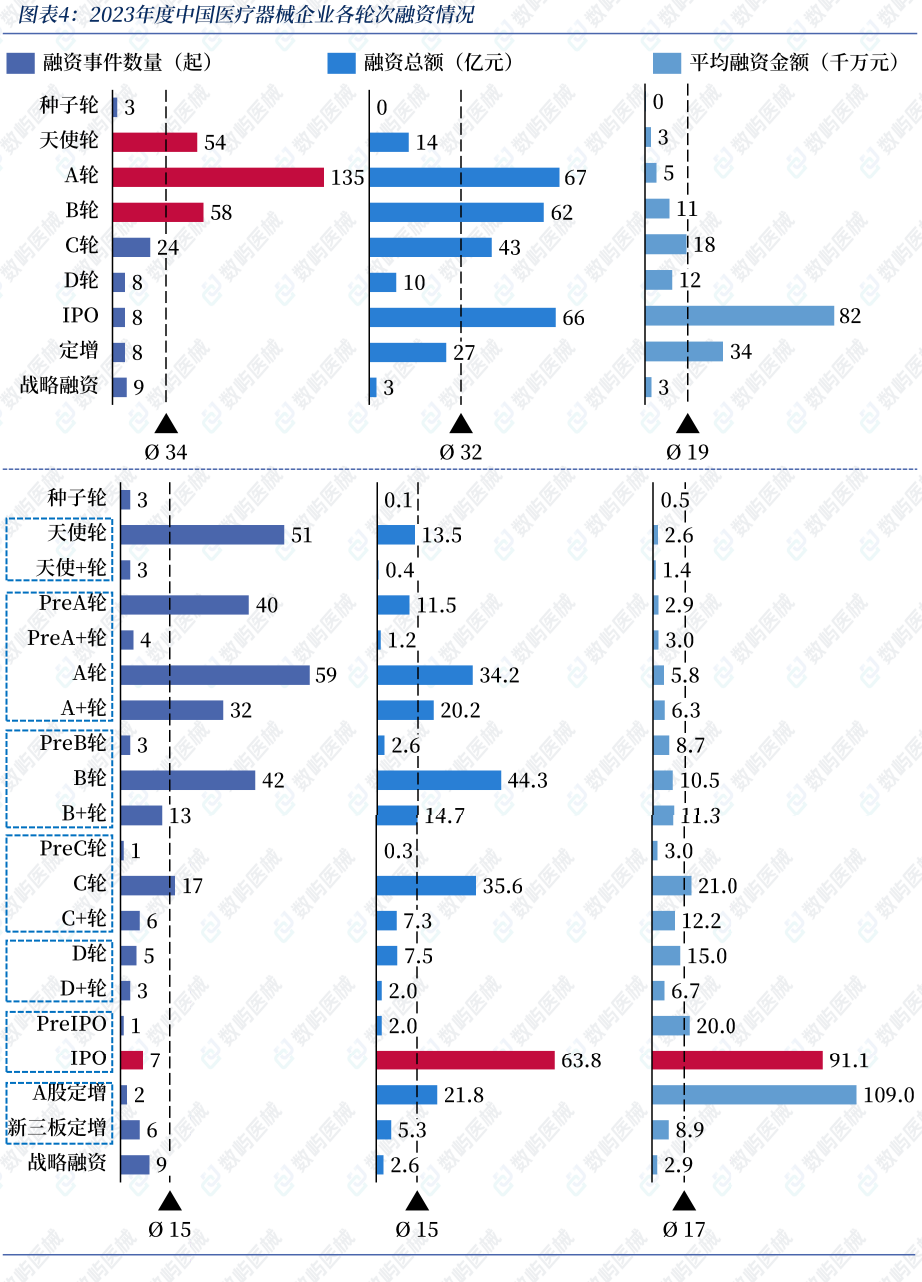

从融资轮次来看,大部分融资事件都集中在天使轮、A轮、B轮,分别占18%、44%、19%,合计81%。国内有7家医疗器械企业成功IPO,融资总额为63.8亿元,平均融资9.1亿元。

从融资总额来看,2023年医疗器械领域投资金额主要集中在A轮(含Pre-A轮与A+轮)、IPO轮(含PreIPO轮)、B轮(含Pre-B轮与B+轮),获投金额分别为67亿元、66亿元、62亿元,合计占比66.78%。

2023年医疗器械“投小投早”的趋势依旧,融资案例数和融资金额上早期融资阶段仍是主要占比,投资者风险偏好的谨慎性仍在持续。

21世纪以来,中国医疗器械市场经历多年高速增长,年复合增长率超过10%,增速长期领跑全球医疗器械市场。据中国物流与采购联合会医疗器械供应链分会在央视新闻发布的报告,2023年我国医疗器械工业市场规模预计达1.25万亿元,同比增长16%;流通市场规模预计达1.45万亿元,同比增长13%,仍是全球第二大市场。

医疗器械市场的蓬勃发展却不意味着医疗器械投融资热度的复苏,医疗器械领域整体资本仍受宏观因素的影响。2023年,国际秩序进入艰难重塑阶段,全球局部冲突高发、宏观经济持续低迷,资本市场下行。在此经济大环境下,市场容量无增长甚至在缩小,资本市场有限的资源需投向更有前景、更具确定性的领域。

下篇文章,我们继续为您分享数屿医械《2023年度中国医疗器械行业投融资报告》中关于国内医疗器械融资细分领域的精彩内容,欢迎持续关注。

参考资料:

1.数屿医械数据库

2.药融咨询-数屿医械团队《2023年度中国医疗器械行业投融资报告》

<END>