(来源:锵锵药市)

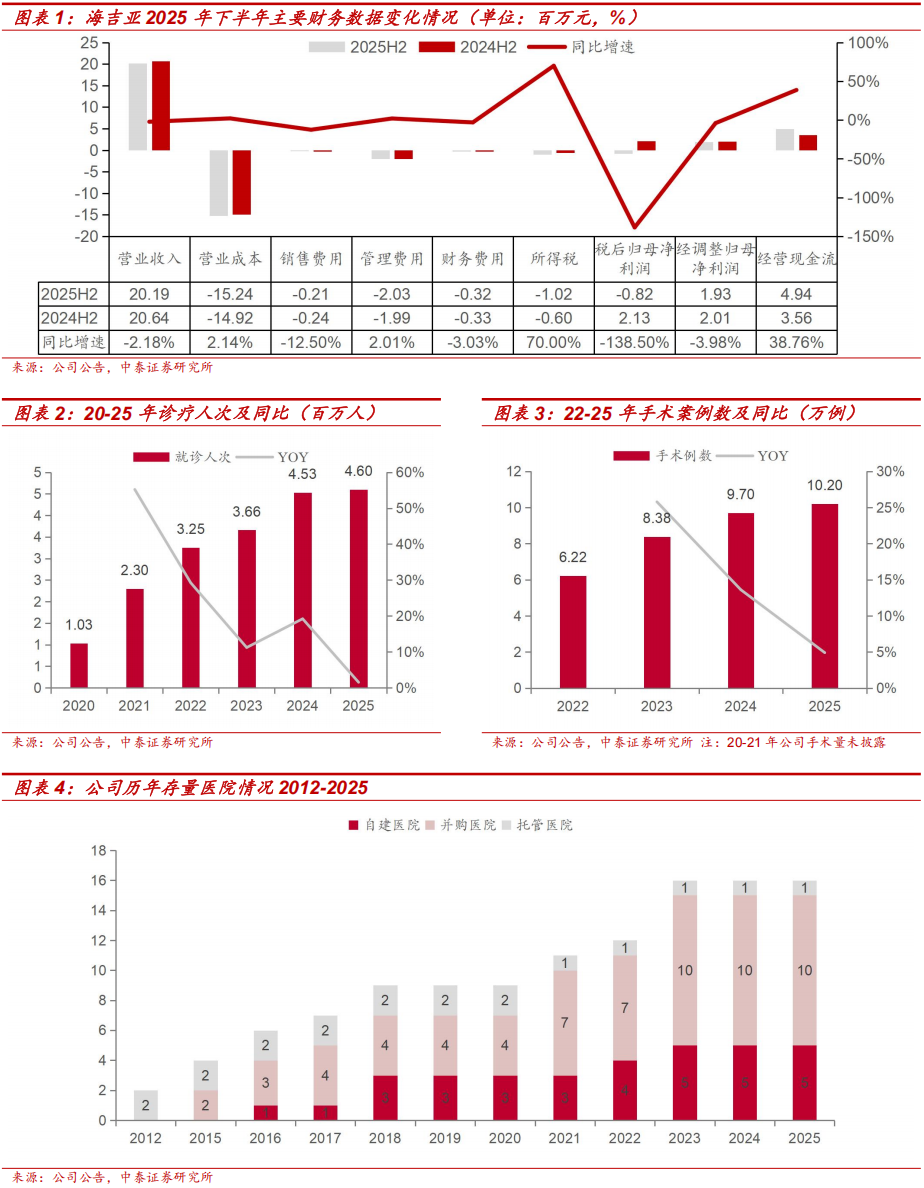

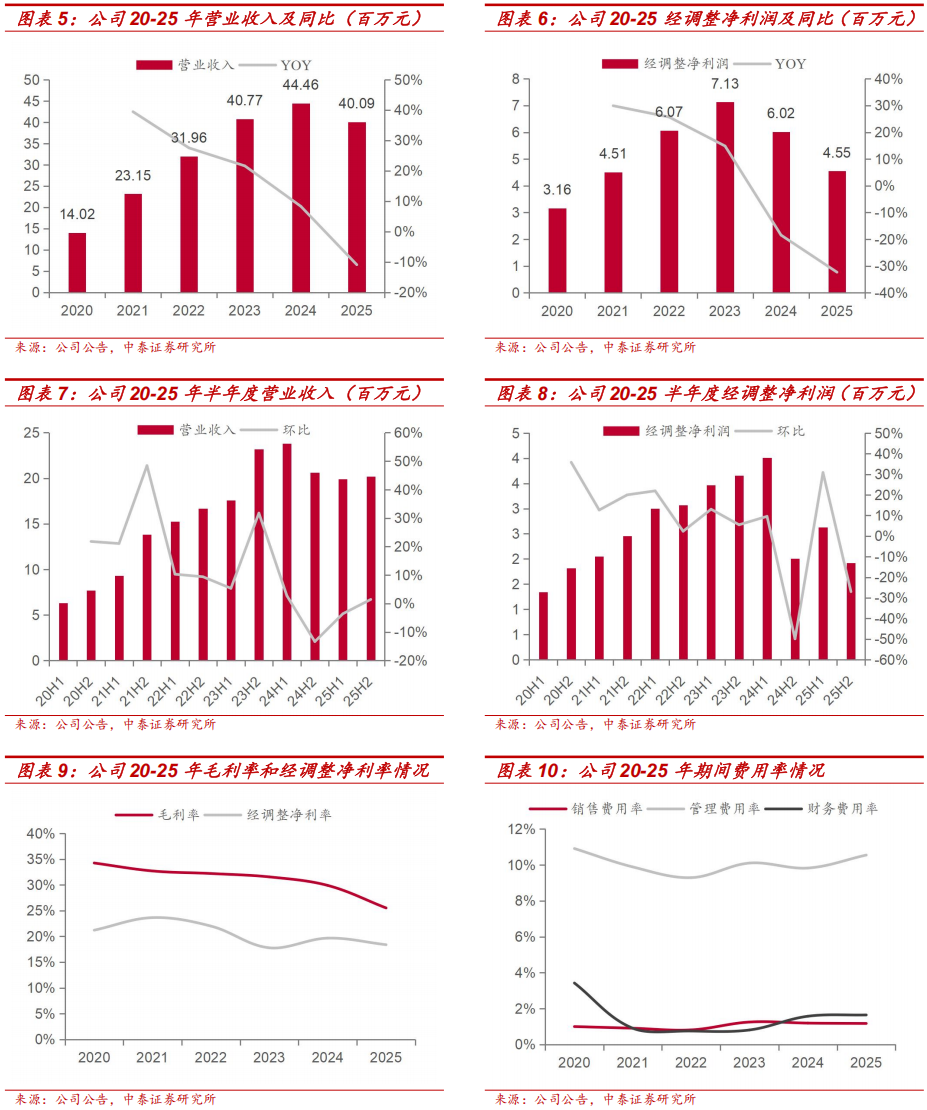

■ 事件:25全年受行业端医保控费经营环境影响,前期并购资产减值致使利润同比有所下滑。近日公司发布2025年全年业绩公告。根据公告,公司2025年合计实现营业收入40.1亿元,同比-9.8%;实现净利润1.6亿元,同比-73.0%(利润同比大幅下滑主要系对Etern Group商誉确认的资产减值2.8亿元);公司经调整净利润为4.6亿元,同比-24.4%。从盈利能力看,公司25全年毛利率25.5%,同比下滑4.4 pcts;经调归母净利率18.4%,同比下降1.3 pcts。公司新建医院转固及床位使用率爬坡叠加医保控费客单承压致使公司毛利率降幅较大,但期内仍通过费用端压缩实现经调归母净利率的降幅相对收窄。从经营端看,公司全年就诊人次460万,同比+1.5%。结构拆分来看,公司门诊服务/住院服务分别实现营业收入14.8/24.2亿元,依次同比-9.4%/-10.2%,支付端收紧对公司高客单住院服务总体影响更为明显。

■有息负债+资本开支金额明显收窄,未来利润端向下压力有望边际减轻。2025年公司实现净经营活动现金流9.5亿元(历史新高),资本开支4.8亿元同比下降21.4%,实现自由现金流4.7亿元,同比大幅增长407.0%,实现现金收入端口的明显改善;同时,截至2025年末,公司存量有息负债24.4亿元,同比下降12.3%,良好的现金创造能力进一步减轻公司负债端财务成本。在资本开支趋缓及有息负债存量基数下降背景下,公司有望在2026年轻装上阵,利润指标相对低基数的2025年出现回暖表现。

■环比看:25 H2客流已呈现明显回暖趋势,关注公司压力测试时期锻造的增量业务拓展。按照半年度拆分来看,公司25H2实现营业收入20.2亿元,环比+1.5%(以就诊服务看,公司25H2就诊人次240万人,环比提升9.1%,行业端控费承压背景下公司以量增覆盖价减实现收入环比提升)。公司25 H2量增价减的结构特征清晰,核心系DRG/DIP医保控费与行业竞争加剧导致客单价阶段性承压。但就诊人次环比+9.1%的显著回暖,印证公司肿瘤专科品牌与网络覆盖的壁垒坚实。短期医保支付改革对单价的压制仍将延续,但随公司消费医疗、国际医疗、商保拓展等高毛利业务加速落地,叠加客流持续修复、资本开支放缓,预计25年筑底之后,公司收入与利润有望重回稳健增长通道。

■盈利预测、估值及投资评级:考虑到25年为公司历经DRG/DIP医保控费的第一个完整年,我们预期2026年公司有望随着行业端压力测试的边际变化企稳实现回暖。综合公司25H2就诊人次同比恢复及ASP同比降幅大幅收窄背景下,我们预期公司2026-2028年分别实现营业收入43.6、46.8和49.4亿元,同比增长8.7%、7.3%和5.7%;实现归母净利润5.3、6.0和6.7亿元,同比增长224.8%、12.2%和11.0%,对应PE估值倍数为12.7、11.3和10.2倍,给予“买入”评级。

■风险提示:医保控费与DRG/DIP深化风险,商誉减值与整合风险,行业竞争加剧风险,医疗质量与合规风险,扩张与资本开支风险,研报信息更新不及时。

盈利预测、估值与投资建议

盈利预测

■我们预计公司2026-2028年分别实现营业收入43.6、46.8、49.4亿元,分别同比增长8.7%、7.3%、5.7%;毛利率分别为26.0%、26.7%、27.2%。

■1、医院业务:

■依托公司肿瘤专科医院的网络布局与学科建设优势,2025年公司就诊人次达460万人,三四级手术量同比提升26.9%,高毛利诊疗服务占比持续巩固。短期受DRG/DIP医保支付改革及商誉减值拖累盈利,但伴随存量医院运营效率优化、新医院逐步爬坡及国际医疗业务突破,客流与收入有望稳步修复。因此,我们预期公司医疗业务2026-2028年分别实现收入42.5、45.7、48.4亿元,同比增速分别为9.0%、7.5%、5.8%。

1)门诊业务:门诊业务受益于公司品牌影响力提升及慢病管理服务落地,2024年门诊收入同比增长20.9%。2025年受宏观消费及医保政策调整影响增速有所放缓,但随着社区健康服务网络完善、长护险对接推进,门诊刚需属性将支撑需求回暖。因此,我们预期公司门诊业务2026-2028年收入增速分别为10.9%、10.2%和7.1%。

2)住院业务:住院业务为公司收入核心支柱,2024年住院收入达26.9亿元,同比增长5.9%。2025年受医保结算周期及床位结构调整影响承压,但肿瘤综合治疗能力强化、三四线城市病源渗透加快将推动住院需求逐步修复。同时,公司通过精细化管理降低运营成本,有望改善盈利水平。因此,我们预期公司住院业务2026-2028年收入增速分别为7.8%、5.8%和5.0%。

■2、其他业务:

■其他业务以医院管理输出、放疗服务配套等为主,2025年实现收入1.09亿元,同比-11.4%,受业务结构调整影响持续下滑。后续公司聚焦核心医疗主业,其他业务维持存量运营,收入规模保持稳定。

估值与投资建议

■在可比公司估值的标的选择方面,我们选取固生堂、锦欣生殖、(考虑爱尔眼科在A股上市,我们选用恒生沪深港通AH股溢价指数对其市值进行换算调整)作为海吉亚医疗的可比公司,核心基于业务属性、商业模式与成长路径的相似性。固生堂为国内领先的中医连锁医疗服务集团,以中医诊疗为核心,通过 “线上线下一体化” 模式实现全国网络扩张与单院效率提升。锦欣生殖专注辅助生殖专科连锁,依托牌照壁垒与标准化服务体系,构建覆盖国内外的生殖医疗网络。爱尔眼科作为眼科专科连锁龙头,以“分级连锁+标准化复制”为核心,通过内生增长与外延并购实现全球布局与业绩持续高增。四家公司均为民营专科/特色医疗服务龙头,采用连锁化扩张、标准化运营的商业模式,同受医疗消费升级与政策环境影响,具备估值上较高的可比性。

■根据可比公司估值结果:上述三家可比公司2026-2028年平均市盈率分别为24.0、18.9和12.7倍,海吉亚医疗同期依次为12.7、11.0和9.9倍。海吉亚医疗相较可比公司在市盈率估值视角下具备较高的投资性价比。

■考虑到25年为公司历经DRG/DIP医保控费的第一个完整年,我们预期2026年公司有望随着行业端压力测试的边际企稳实现回暖。综合公司25H2就诊人次同比恢复及ASP同比降幅大幅收窄背景下,我们预期公司2026-2028年分别实现营业收入43.6、46.8和49.4亿元,同比增长8.7%、7.3%和5.7%;实现归母净利润5.3、6.0和6.7亿元,同比增长224.8%、12.2%和11.0%,对应PE估值倍数为12.7、11.3和10.2倍,给予“增持”评级。

风险提示

■医保控费与DRG/DIP深化风险:肿瘤病种支付标准持续下调,客单价承压;民营医院医保拒付率偏高,结算周期拉长,现金流与毛利率存在下行压力。

■商誉减值与整合风险:公司商誉规模高(约37亿元),若新建/并购医院爬坡不及预期、盈利不达承诺,存在进一步减值可能,拖累当期利润。

■行业竞争加剧风险:公立医院下沉、民营肿瘤医院扩容,区域价格战与病源分流加剧,公司三四线市场份额与客流增长存在不确定性。

■医疗质量与合规风险:肿瘤诊疗复杂、并发症率高,存在医疗纠纷、事故及处罚风险;医保飞检、诊疗监管趋严,合规成本上升。

■扩张与资本开支风险:新建医院投入大、回报周期长;若客流爬坡、床位利用率不及预期,将持续压制盈利与现金流表现。

■研报信息更新不及时:本研报相关信息或存在更新不及时情形,相关判断可能未能反应最新经营与政策变化。

证券研究报告:轻舟已过万重山,看好公司26年轻装上阵业绩回暖——海吉亚医疗2025年年报点评

对外发布时间:2026年4月16日

报告发布机构:研究所

参与人员信息:

祝嘉琦|S0740519040001|邮箱:zhujq@zts.com.cn

杨涛|邮箱:yangtao02@zts.com.cn

END

中泰医药团队

团队成员

祝嘉琦

医药行业首席分析师

医药行业总负责

执业编号:S0740519040001

谢木青

医药行业联席首席分析师

医疗器械、体外诊断产业链

执业编号:S0740518010004

崔少煜

医药行业分析师

CRO、CDMO

执业编号:S0740522060001