别看DR听起来“平平无奇”,它可是乡镇卫生院和县级医院的“第一道眼睛”。拍个胸片查肺炎、照个腿骨看骨折、筛查尘肺或结核病……全靠它。正因如此,国家推动的“县域医共体建设”和“千县工程”,都把DR列为优先更新的设备清单。

而这次黑龙江的集采,不仅结果全部出炉,还透露出一个清晰信号:国产DR品牌已经彻底主导基层市场,竞争进入“精细化分层+极致性价比”新阶段。更有趣的是,就在黑龙江稳步推进设备落地时,隔壁青海1.59亿元的CT集采却突然叫停——一边加速,一边刹车。

48台DR,四种类型,三家国产品牌瓜分天下

黑龙江省卫健委这次的县域医共体设备更新项目,总共采购48台DR,但没搞“一刀切”,而是根据实际使用场景,拆成了四个标包:

12台悬吊DR,天花板轨道式,能360°移动,适合拍全身、脊柱全长、站立位胸片,是县级医院放射科的“高配”;

3台移动DR,带轮子、可推入病房,用于ICU、急诊、老年科等床旁检查,关键时刻就是“救命机”;

15台双立柱DR,固定式,上下探测器可调,操作稳定,适合日均检查量较大的门诊;

18台普通DR,结构简单、成本低,专供乡镇卫生院,满足基本拍片需求。

最终中标结果一出,格局清晰:

宽腾医疗独揽12台悬吊DR,单价41.5万元,总价近500万;

万东医疗拿下3台移动DR,单价29万元;

东软医疗包圆15台双立柱DR(22.7万/台)+18台普通DR(20.6万/台),合计33台,成为数量与金额的双料冠军。

值得注意的是,进口品牌集体缺席。

西门子、GE、飞利浦?不是技术不行,而是价格和售后“水土不服”。在预算卡死、服务要求高的基层集采中,它们很难拼过深耕多年的国产品牌。

宽腾为何能拿下“最贵”的悬吊DR?

悬吊DR是四类中最贵、技术门槛最高的。它需要精密的机械轨道、稳定的图像链、智能的自动跟踪功能,对安装环境和操作人员也有更高要求。

过去这类高端机型多被联影、东软垄断,但这次宽腾凭借RayNova DRtc2 Plus成功突围。这款机型虽不算“顶流”,但胜在成熟可靠、软件本地化好、维护成本低,且41.5万元的报价极具杀伤力——比市场均价低10%以上。

在集采规则下,“性能达标+价格最优”才是硬道理。宽腾没去拼参数堆砌,而是精准匹配了县级医院“要能用、别太贵、少出故障”的核心诉求,这才拿下这块“高价值蛋糕”。

东软的“农村包围城市”策略奏效了

如果说悬吊DR是“尖子生”,那双立柱和普通DR就是“主力军”。东软这次狂揽33台,靠的不是单台利润,而是规模化+生态化打法。

其NeuVision系列DR在全国基层装机已超万台,技师培训体系成熟,连黑龙江偏远县城都能实现48小时上门维修。更重要的是,20.6万到22.7万的单价,几乎压到行业底线,但东软还能盈利,靠的是自研探测器、模块化生产、全国服务网络三大优势。

这背后其实是长期战略:先用低价设备占领渠道,再通过后续的AI辅助诊断软件、远程质控、云胶片服务等增值服务赚钱。DR只是入口,生态才是未来。

万东守住“移动DR”最后阵地

3台移动DR看似不多,但意义特殊。这类设备在疫情三年间成为“战略物资”,如今仍是ICU、呼吸科、老年病区的刚需。万东作为国内最早做移动DR的厂商之一,产品轻便、电池续航强、图像质量稳,29万的报价也极具竞争力。

虽然东软、联影也在推同类产品,但万东凭借在基层几十年的渠道信任,依然守住了这块细分高地。

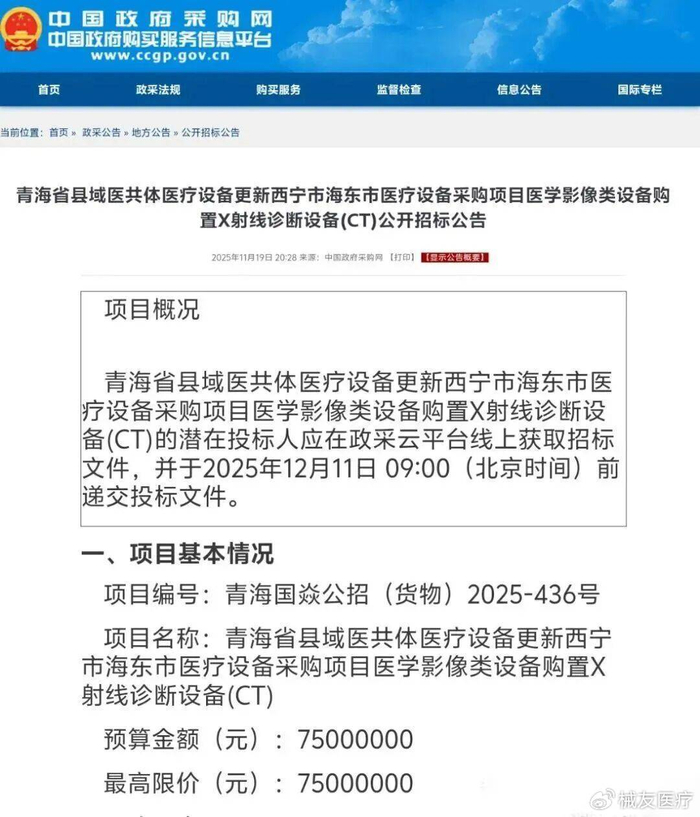

对比青海CT集采“叫停”

就在黑龙江DR集采顺利收官之际,青海1.59亿元的CT集采却突然终止。为什么一个成,一个停?

答案很简单:黑龙江知道自己要什么,青海可能还没想清楚。

DR是基层刚需,操作简单、使用率高、培训容易;而CT尤其是64排以上高端机型,对技师水平、患者流量、运维成本要求极高。青海地广人稀,很多县级医院一年CT检查量不足千例,买了高端设备很可能“晒太阳”。

黑龙江的做法值得全国借鉴:按需分型、精准采购、控制预算、优先国产。不追求“最高端”,只追求“最合适”。