国科恒泰发行股份数量为7060万股,占发行后总股本比例为15%,发行后总股本约为4.71亿股,初步询价时间为23年6月21日、预计发行日期为23年6月29日。

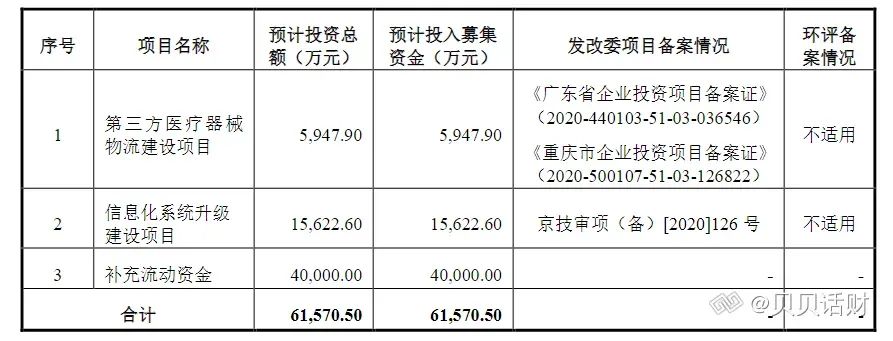

本次IPO募投项目

一、公司基本情况

1、公司简介

国科恒泰为中国领先的医疗器械领域的供应链综合服务商,主要从事医疗器械的分销和直销业务,并在业务开展过程中提供仓储物流配送、流通渠道管理、流通过程信息管理以及医院 SPD 运营管理等专业服务。

截至 2022 年,公司直接获得生产厂商授权的品牌数量达 113 个,相应的授权产品线数量达176 条。2022 年公司对下游超过 5,000 家二级经销商进行扁平化渠道管理,直接开票销售的终端医院数量超过 1,400 家,可提供超过 30 万个规格型号产品。

2、主营业务

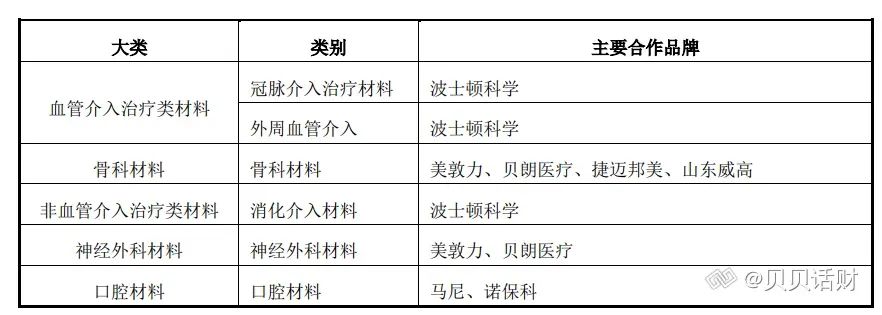

公司主营医疗器械产品的分销与直销业务,目前公司销售业务所提供的高值医用耗材产品主要包括:

公司提供的主要服务包括仓储物流配送服务、渠道管理服务、信息管理服务、医院 SPD 运营服务;

所谓SPD就是供应加工配送(SPD),即医疗用品供应链的物流管理,也称为医疗用品物流外包模式。它是现代医疗机构非常推崇的供应链管理模式。它是以医院医用材料管理部门为主导,以物流信息技术为工具,通过合理利用社会资源,对医院内医用材料的供应、加工、推送等流程进行集中管理的方式。

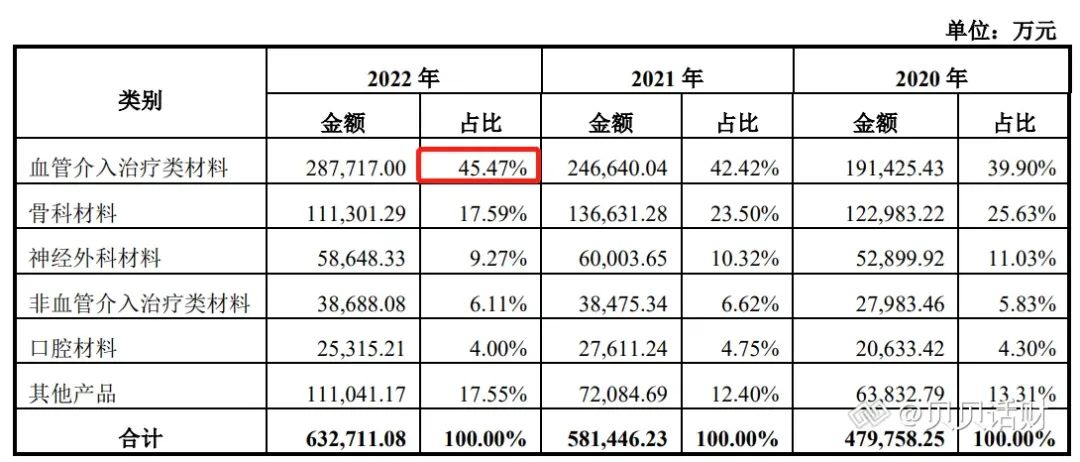

主营业务收入构成(按产品)

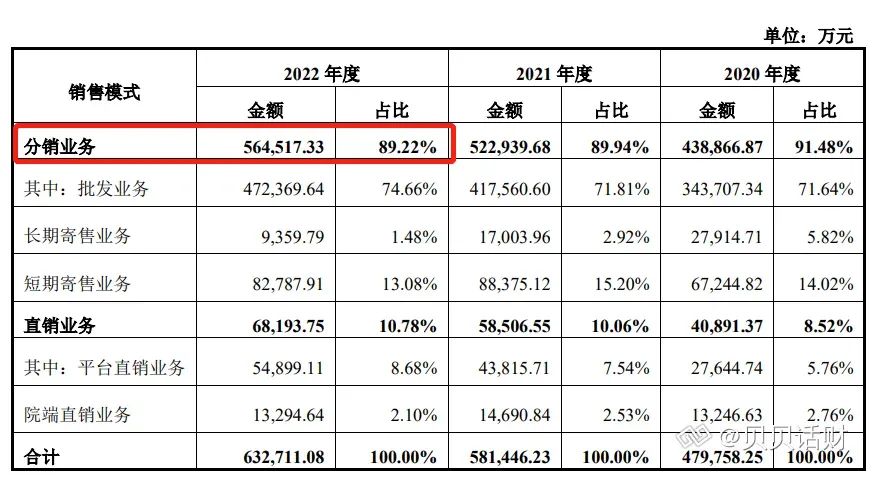

主营业务收入构成(按模式)

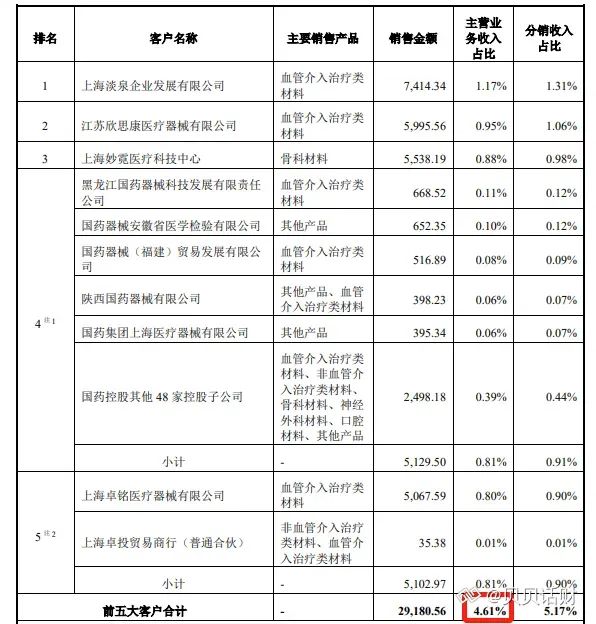

分销业务前五大客户

3、财务情况

公司2020-2022年分别实现营业收入48.62亿元/58.47亿元/63.60亿元,归母净利润1.46亿元/1.51亿元/1.24亿元,YOY依次为-2.27%/3.55%/-18.17%。归母净利润22年略有下滑。

根据初步预测,2023年上半年公司预计实现归属于母公司所有者的净利润0.58亿元至0.63亿元,较上年同期变动7.85%-16.22%。

二、公司所处行业情况

1、高值耗材市场规模

2014-2021 年高值医用耗材的市场规模从409亿元增长到 1,464 亿元,年均复合增长率约为 19.98%,是医疗器械行业中增长最快的细分领域。

2、医疗器械流通行业发展趋势

1)行业逐步由分散走向集中;2)医改政策逐步深入,加快促进行业降本增效提质;

三、投资亮点

1、背靠中科院,公司与中科院自动化所在大数据、云计算、AI和数字化供应链方面展开合作,开创了“一站式分销平台+院端服务平台”。公司在全国31个省市建立起了122个物流分仓网络,能在2小时运输半径内对全国约80%三甲医院进行覆盖,有效实现了对下游超过5,000家二级经销商的扁平化渠道管理和对超1,400家终端直销医院客户的快速配货响应,是国内为数不多的介入高值医用耗材的全国性一体化医疗器械供应链综合服务商。

2、公司所代理的高值医用耗材生产商覆盖众多国内外知名品牌。公司目前已与波士顿科学、美敦力、贝朗、雅培、捷迈、雅培、天津瑞奇、春立医疗等多家全球一线知名医械供应商合作,如负责波士顿科学在国内的北方和厦门区域、美敦力和贝朗医疗的神经外科产品线等。

3、2021年公司在中物联医疗器械供应链分会发布的“2020年度中国医疗器械供应链企业百强”中排名第九位。

三、同业可比公司

目前国内暂无专注于医疗器械或高值医用耗材分销及直销业务的上市公司,行业内的主要上市公司均为大型的医药平台型企业,销售的产品涵盖药品与医疗器械,销售模式包括医院的直销、对下级经销商的批发及对产品的终端零售等。

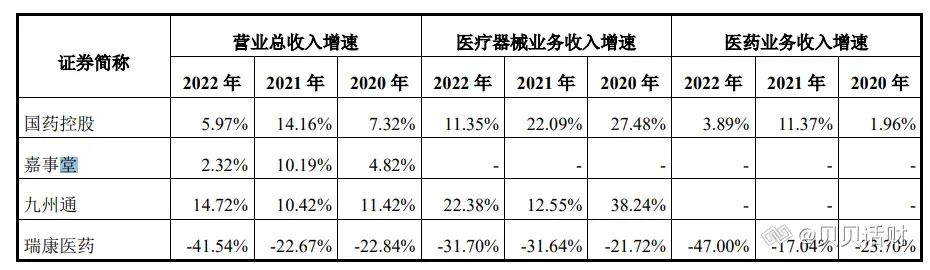

营收增速对比

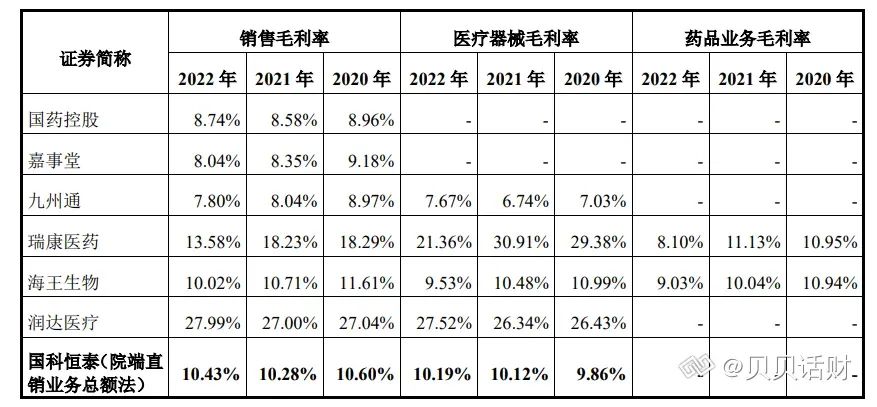

毛利率比较:从已披露的可比公司情况来看,医疗器械流通普遍存在双向物流、精拣配台等专业化的服务,整体毛利率要高于单纯物流配送的药品流通行业。

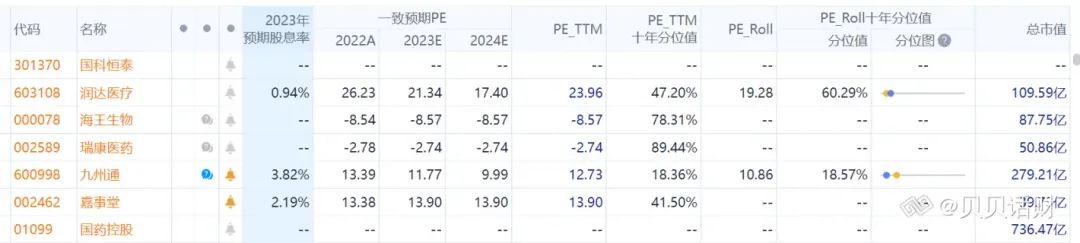

机构持仓情况

一致预期PE

四、风险提示

(1)供应商较为集中,报告期内,公司向波士顿科学、美敦力集团采购高值医用耗材的合计分别占同期采购总额的46.57%、53.08%和 48.52%。

(2)跨区经营的风险。公司在全国 31 个省、市和自治区的 68 个城市设有 124 家分、子公司,通过各地分子公司在当地开展医疗器械分销、直销及配套服务。

(3)行业政策变动的风险。

在多项医改政策的落实下,对高值耗材流通行业产生了较大的影响,具体而言,传统的多级分销模式将被逐步规范,流通环节将被压缩,流通环节的规模化、规范化、集中化将成为趋势;产品入院价格呈下降趋势,流通环节利润回归合理区间,仓储、物流及配送服务功能将更加突出。

2)带量采购风险:若降价幅度过高,可能影响发行人的销售价格,则将降低发行人的销售收入与毛利额水平;由于降价幅度过高导致发行人的库存金额与销售价格相比存在倒挂的情况,进而引致的存货跌价风险;上游生产厂商无法中标,可能导致发行人销售量下降的风险。

(4)返利政策对公司的业绩影响风险。