文章来源:器械之友,未经械友授权不得转载

过了一个周末,新的集采政策趁秋风而至… …

医用耗材领域近期再迎重要动态,消化介入领域的集中带量采购正式启动并采用创新规则,这一举措被业内普遍认为将大幅加速该领域的国产替代进程。

01消化介入集采来袭!中选资格还分“高低配”?

10月17日,深圳公共资源交易中心的一则公告,直接点燃了消化介入圈的热情——《关于开展广东省消化介入类医用耗材集中带量采购的公告》正式发布。简单说就是:消化介入的耗材,要开始集中“砍价”+“保量”了!

先看看这次“集采清单”都有啥硬货?足足6大品种(7大类别),全是消化科常用的“刚需耗材”:止血夹、消化介入注射针、圈套器、静脉曲张套扎器、痔套扎器、乳头切开刀。每个品种还都标了“最高申报价”,相当于给报价划了条“红线”,想漫天要价?不可能!

划重点!想参与的厂商注意时间节点,别错过报名:

•信息维护时间:10月20日至2025年10月29日17:00(没错,是到明年,时间很充裕但别忘!)

•采购报名时间:10月20日至2025年10月31日17:00(报名比维护多两天,记好截止时间!)

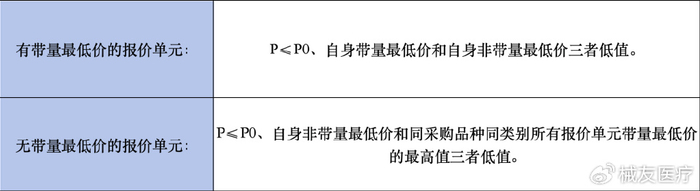

最让人眼前一亮的是这次的“中选新玩法”——中选资格直接分成了“拟中选限量产品”和“拟中选产品”两类,简单理解就是“限量版中选”和“常规版中选”,不同资格对应不同权益。

具体咋评?规则一定得明白:

在同一品种同一类别里,报价符合要求的厂商,满足以下条件之一就能拿“拟中选限量资格”;而“拟中选限量报价单元”按报价从低到高排,前70%直接拿下拟中选资格。

还有“补位规则”:1-2类、3-6类里没通过前70%拿到资格的,满足对应条件还能“捡漏”;就连7类乳头切开刀套装,都要跟着6类单件的中选情况走。

只能说,规则设计得相当细致,既要控价又要给更多厂商机会。

02集采密集“开炮”,非血管介入市场要变天?

可能有人会说:消化介入耗材不是第一次集采了吧?是的。其实它早就进过“集采大团体”,而且每次都带着“降价大礼包”来。

比如止血夹、消化介入注射针,之前就被京津冀“3+N”联盟纳入过,全国多地都享受到了降价福利;2024年合肥牵头的安徽耗材集采里,一次性乳头切开刀平均降了近5成(49.31%),最高直接砍了6成(60.22%),这力度谁看了不喊一句“给力”呢。

除了消化介入,非血管介入市场最近可是“集采常客”:去年福建南安医共体集采,就盯上了止血夹、注射针等四类消化内科耗材;今年更猛,泌尿介入直接成了第六批耗材国采的“重点关照对象”,重庆牵头的26省输尿管支架集采也已经启动了!

为啥集采这么盯非血管介入?答案很简单:市场大,潜力足。

QYResearch数据显示,2022年中国非血管介入手术无源耗材市场规模就有308亿元,预计到2030年能冲到885亿元,年复合增长率14.1%,这增速简直是“坐火箭”!

不过以前这市场可不是咱们国产的天下。奥林巴斯、波士顿科学、库克医疗这些外资巨头,长期垄断着高端市场。但近几年不一样了,咱们国产厂商靠着技术突破,硬是在市场里“杀出一条血路”!

就拿这次集采的品类来说,数据说话最有底气:

•止血夹:国内已获批20多款产品,国产占比高达86.36%。也就是说,10个止血夹里近9个是国产的;

•圈套器:已上市80款,国产占比83.75%。同样是“国产主导”的格局。

现在集采一波接一波推进,对国产厂商来说简直是“神助攻”:集采意味着稳定的订单量,只要能中选,就能借着这波机会快速打开市场、扩大规模。以前外资垄断的“壁垒”,正在被集采和国产技术突破慢慢打破。

说白了,这波集采密集“开炮”,直接把消化介入、泌尿介入等非血管介入市场推进了“变革期”。本土品牌只要接住机会,就能实现“弯道超车”,国产替代的进度条,这下是真的要拉满了!

你觉得这波集采会让国产耗材更“香”吗?评论区聊聊吧~

注:以上内容仅供参考,不构成投资建议,本文中对官方政策的相关解读,仅代表本平台观点,内容以官方文件为准。

械友医疗

医院各科室设备、耗材清单汇总,找产品、对需求,来械友医疗,助你抢占医械市场新机遇!