关于报告的所有内容,请于公众『市场分析报告』阅读原文

《AI+医疗,值得长线关注的公司(附名单)》

2026年伊始,人工智能与医疗产业的结合正从概念验证跨入大规模业绩兑现期。随着2025年底国家卫健委《关于促进和规范“人工智能+医疗卫生”应用发展的实施意见》的出台,产业发展的顶层路径已全面清晰。市场投资重心正在从单纯的算法竞赛转向场景渗透率与支付模式的博弈。这种变化不仅体现在技术端的持续突破,更在于G端、B端以及C端商业形态的加速定型,为投资者提供了明确的决策锚点。

本次梳理主要围绕AI+医疗的产业趋势、各终端商业模式演进、核心产品迭代以及2026年关键催化事件展开。统计了近年投融资流向、细分赛道估值水平及蚂蚁阿福等头部应用的最新用户数据,列举了医脉通、京东健康、讯飞医疗、润达医疗等重点公司的业务方向。

一、顶层规划确立明确时间表

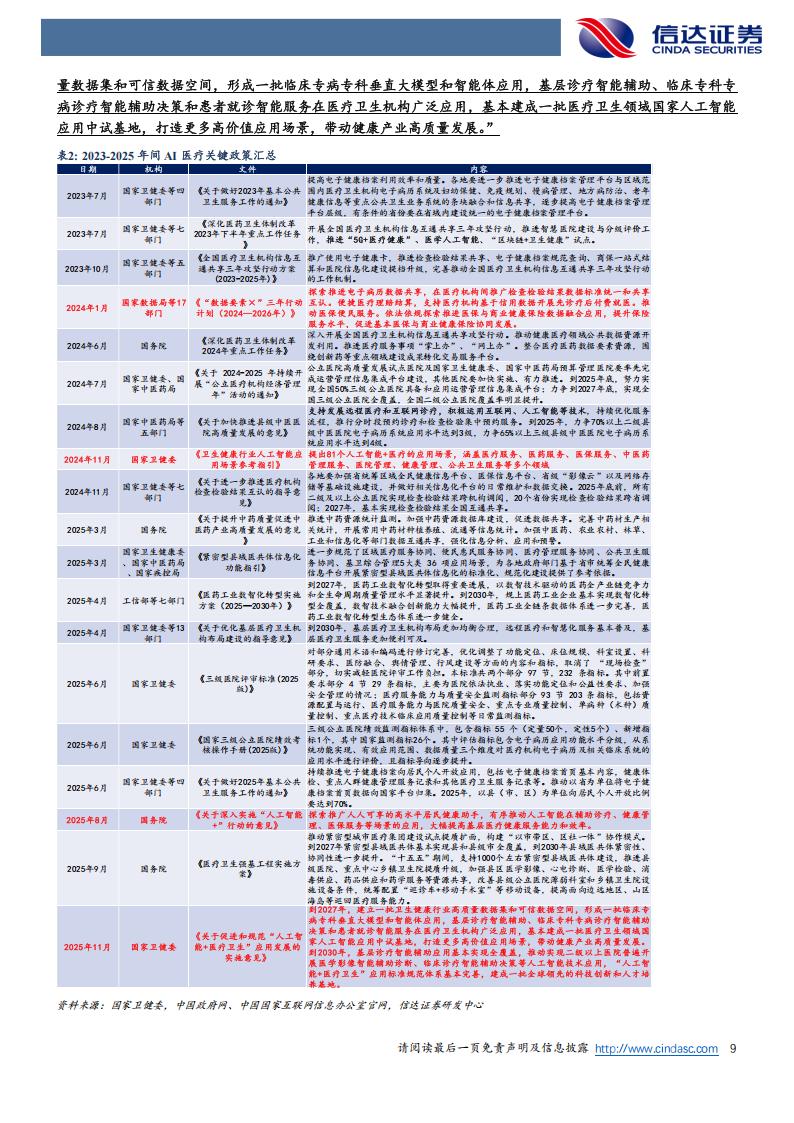

产业的崛起离不开政策的强力推行。2025年8月国务院发布的意见中,明确提出要推广人人可享的高水平居民健康助手。紧随其后的部门实施意见则定下了更具体的时间表:到2027年,要形成一批临床专病专科垂直大模型,基本建成一批医疗卫生领域国家人工智能应用中试基地;到2030年,基层诊疗智能辅助应用要基本实现全覆盖。这一时间表的确定,意味着未来两到五年内,各级医疗机构对AI相关软硬件的采购将进入刚性增长轨道。

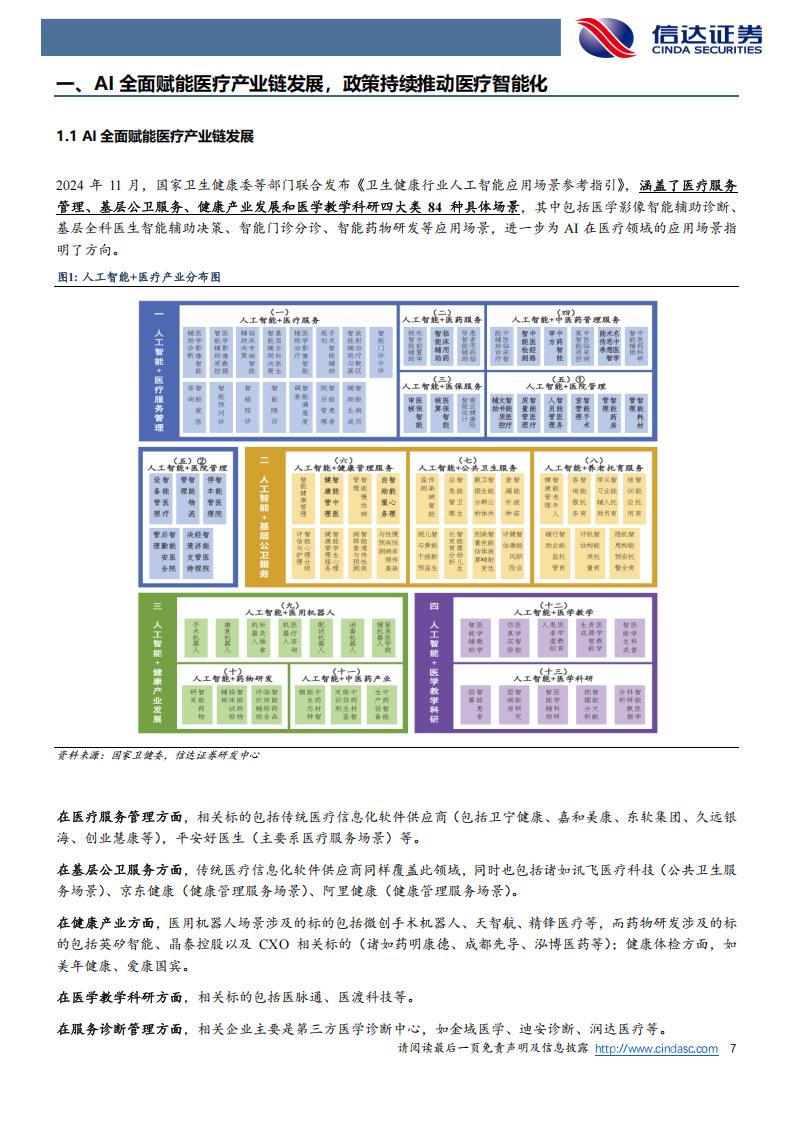

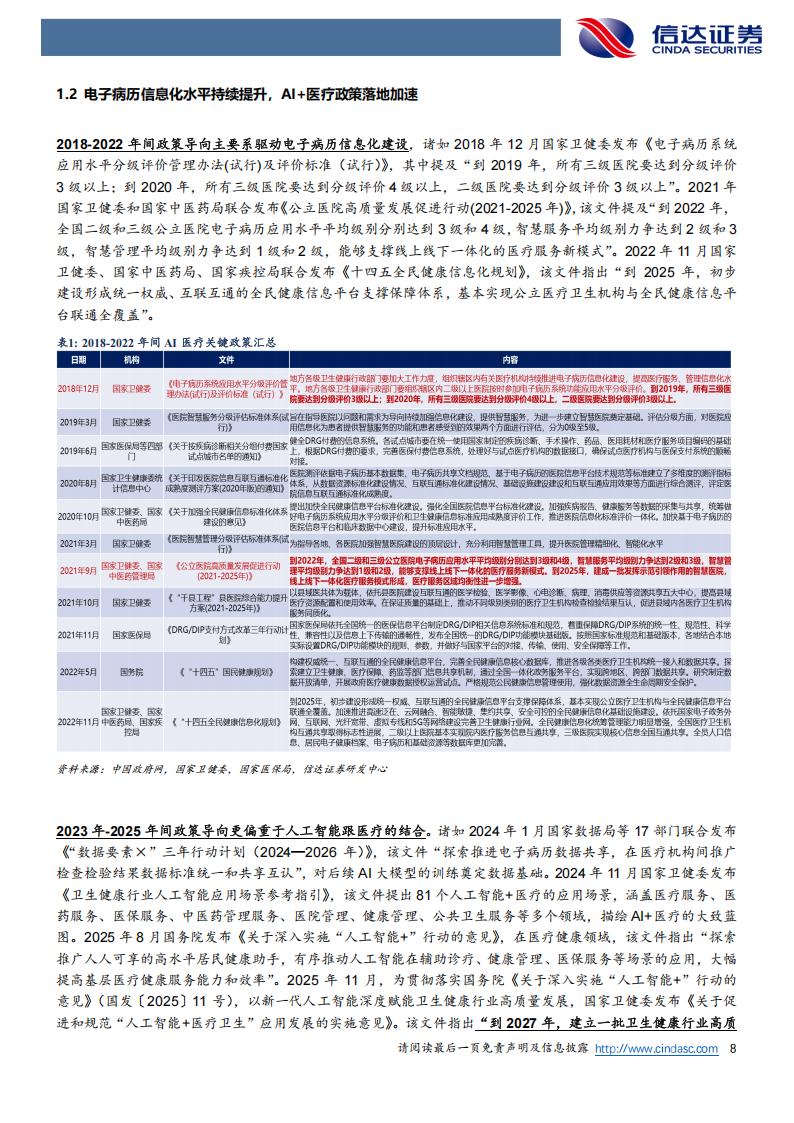

数据要素的流动也为产业提供了底层支撑。2024年初出台的“数据要素”三年行动计划,已开始推进电子病历数据共享,为后续大模型的训练奠定了数据基础。2024年11月发布的《卫生健康行业人工智能应用场景参考指引》,更是细化了医疗服务管理、基层公卫、健康产业、医学教学科研四大类共84种具体场景。这些指引像一份精准的“采购清单”,为卫宁健康、嘉和美康、东软集团、创业慧康等信息化企业的转型指明了方向。

二、三端商业模式的成熟与分化

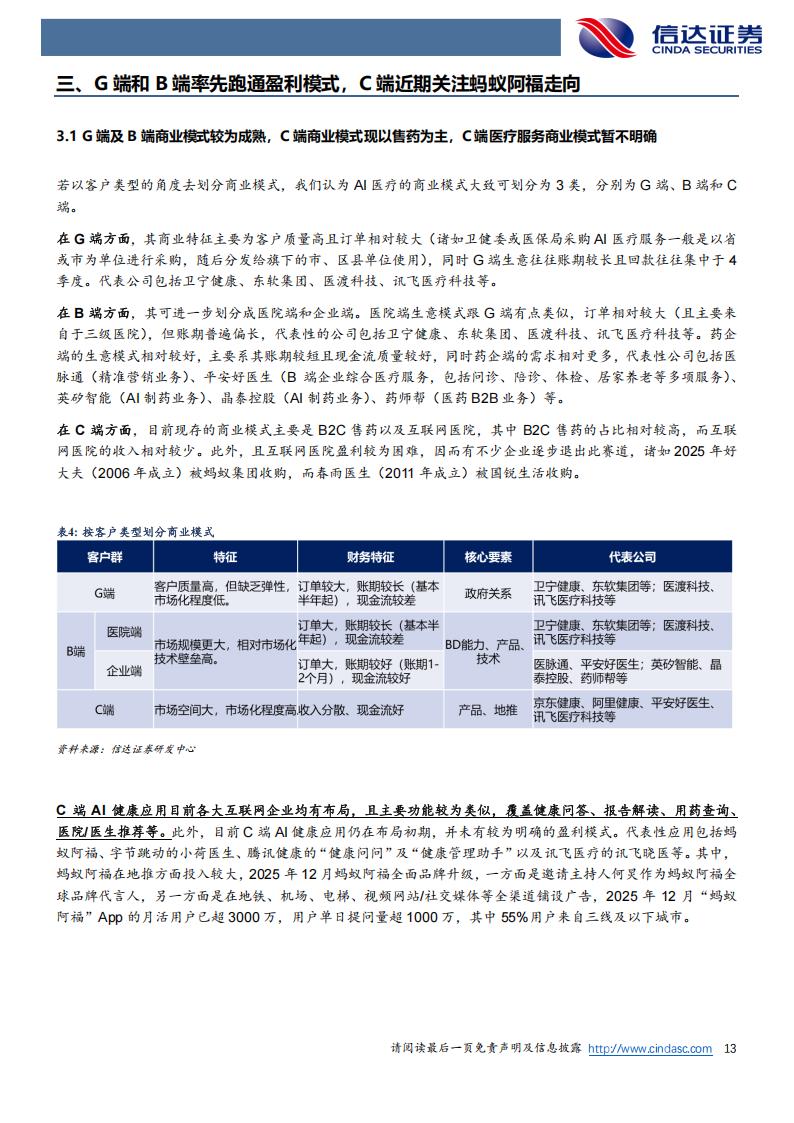

目前AI医疗的商业化主要呈现三端联动的特征。G端即政务端,客户质量高但账期普遍偏长,回款往往集中在第四季度。省市级卫健委通常以省市为单位采购AI全科医生、辅助诊断等服务,分发给基层单位使用,以解决医疗资源分布不均的问题,讯飞医疗、医渡科技在这一领域占据重要份额。

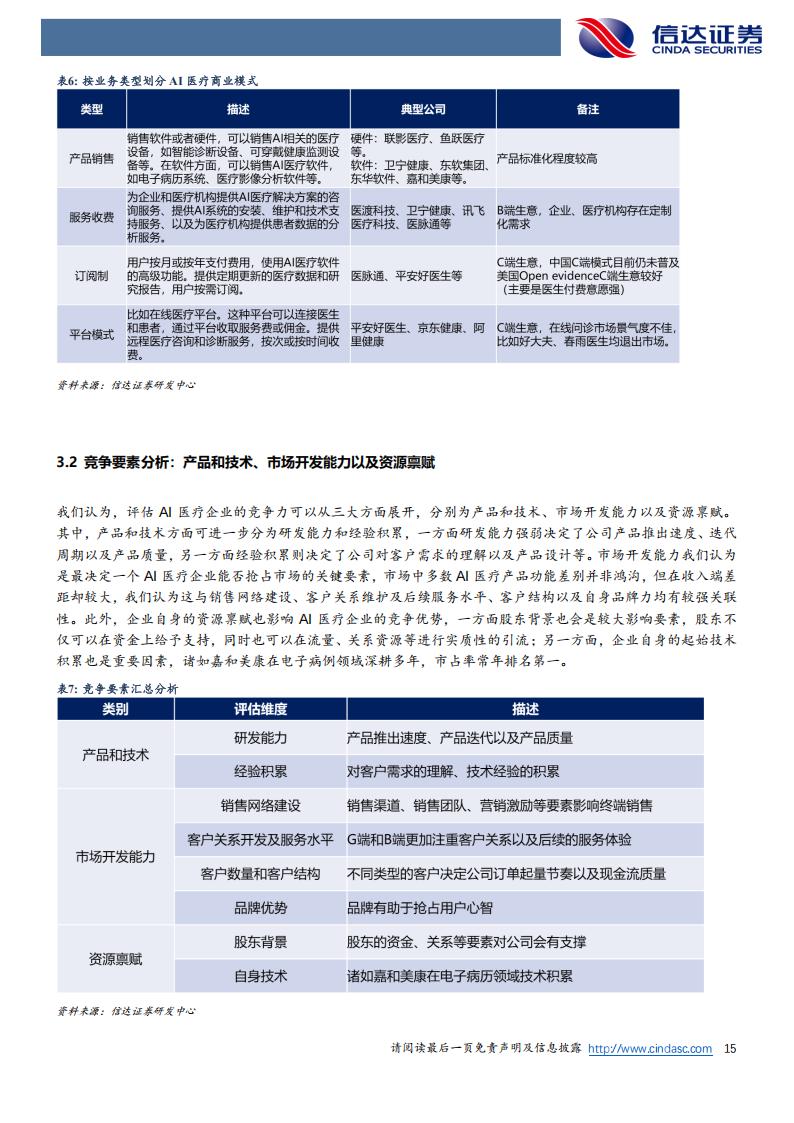

B端市场进一步细分为医院和企业。医院端的生意模式与G端类似,主要由三级医院贡献大额订单,关注点在于医学影像智能辅助诊断、临床诊疗智能辅助决策等产品的落地。相比之下,药企端的生意由于账期短(通常1-2个月)、需求稳定且现金流质量优异,被视为更好的赛道。医脉通通过精准营销、平安好医生通过企业综合医疗服务、英矽智能与晶泰控股通过AI制药业务,均在B端取得了不俗的业绩表现。

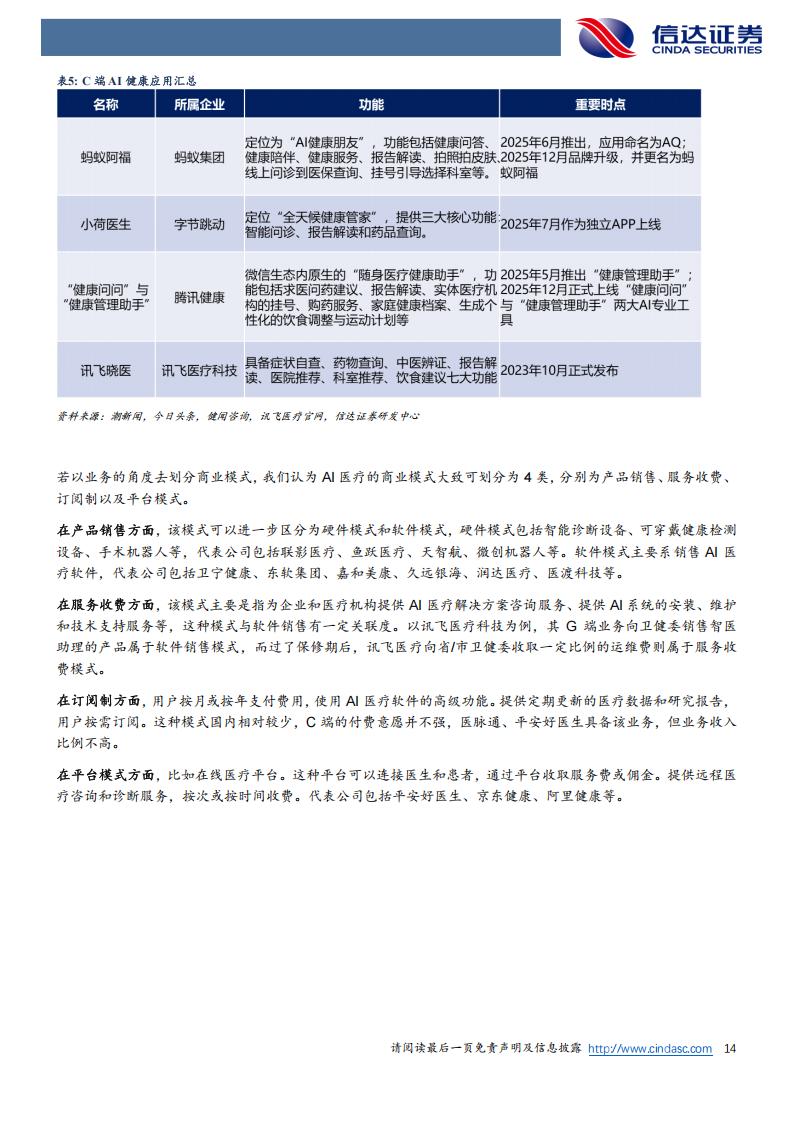

C端零售端由于缺乏明确的盈利模式,目前仍处于引流与用户习惯养成期。尽管盈利模式尚在摸索,但大厂的投入力度不减。蚂蚁阿福、字节旗下的小荷医生、腾讯健康的健康问问等应用,通过健康问答、报告解读、用药查询等功能切入大众生活。

三、蚂蚁阿福引发C端应用变局

在C端赛道中,蚂蚁阿福的表现极为突出。2025年12月,该App改名并进行品牌升级后,月活跃用户数已突破3000万,单日提问量超过1000万。值得注意的是,该应用约55%的用户来自三线以下城市,成功实现了医疗服务的下沉,并在iOS下载榜单中跻身前三。

蚂蚁阿福的前身是数字健康人“安诊儿”,依托蚂蚁过去十多年积累的8亿医保码用户基础、商保生态以及对好大夫、虎鲸大药房的收购,构建了厚实的基础设施。虽然目前阿福暂未开启商业化,但潜在的方向已经清晰:在C端可推行问诊、购药、体检、医美等单次付费服务,或推行包含7×24小时管家响应、线下陪诊的会员制订阅服务。在B端,阿福可与保险公司定制健康险或提供商保码一站式垫付技术,也可协助药企进行临床三期患者招募和新药推广。这种“数据飞轮效应”的形成,将极大提升医疗大模型的准确性并明晰盈利路径。

四、核心企业产品力与落地进展

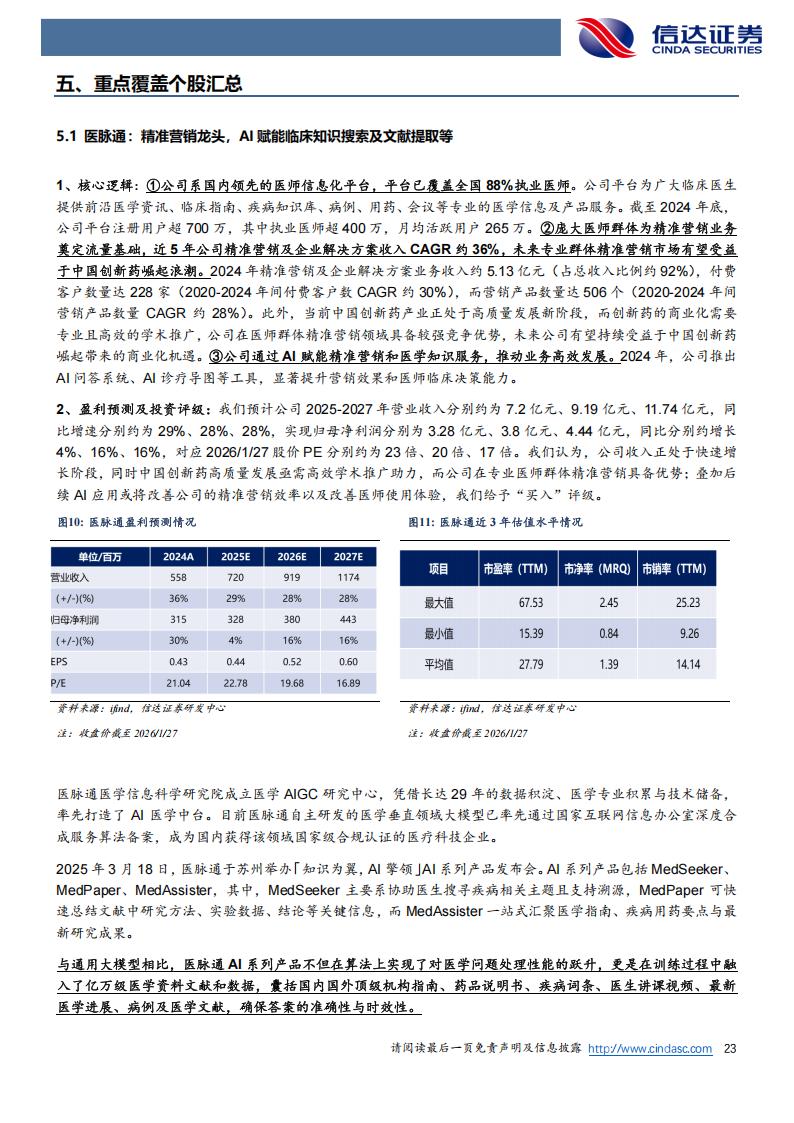

医脉通作为国内领先的医师信息化平台,已覆盖全国88%的执业医师,月活用户达265万。公司利用AI医学中台推出了MedSeeker、MedPaper、MedAssister等系列产品。MedSeeker能基于3.1万份权威指南和3.5万份药品说明书快速生成结构化答案并支持溯源;MedPaper则能实现文献的结构化提取,将解读速度大幅提升。凭借在精准营销领域的优势,其2024年相关收入达5.13亿元,未来有望深度受益于国产创新药的学术推广浪潮。

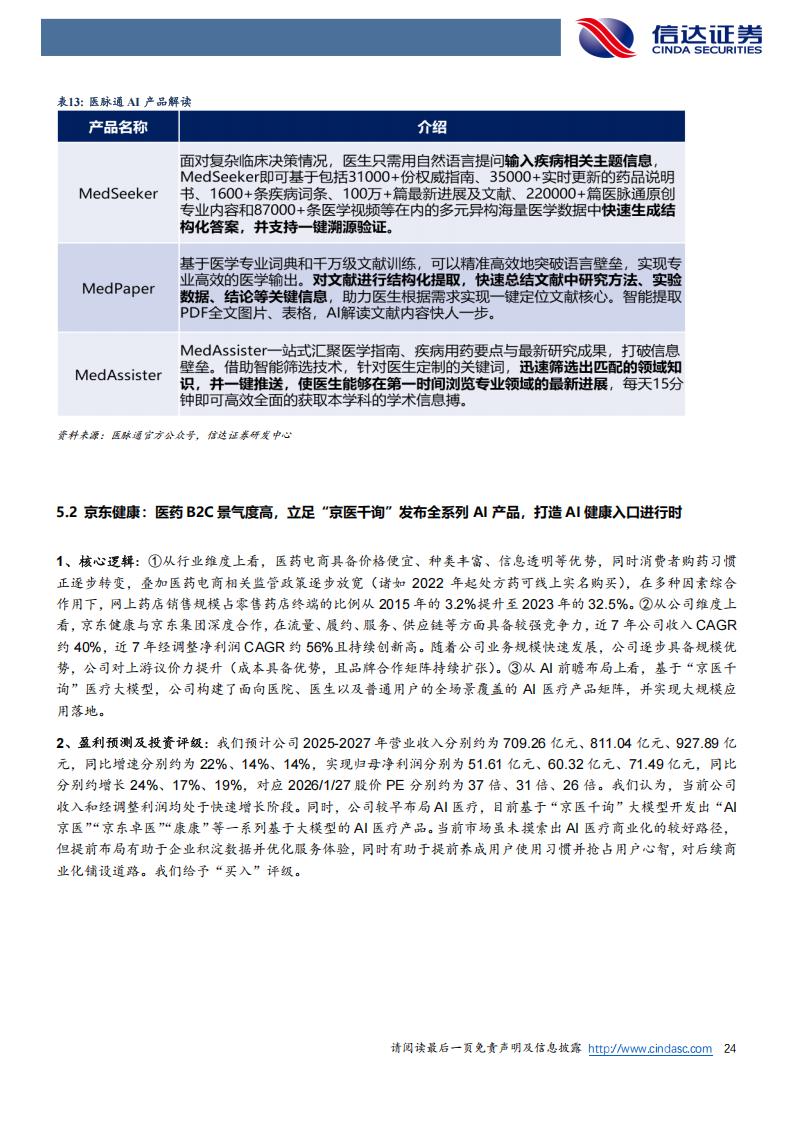

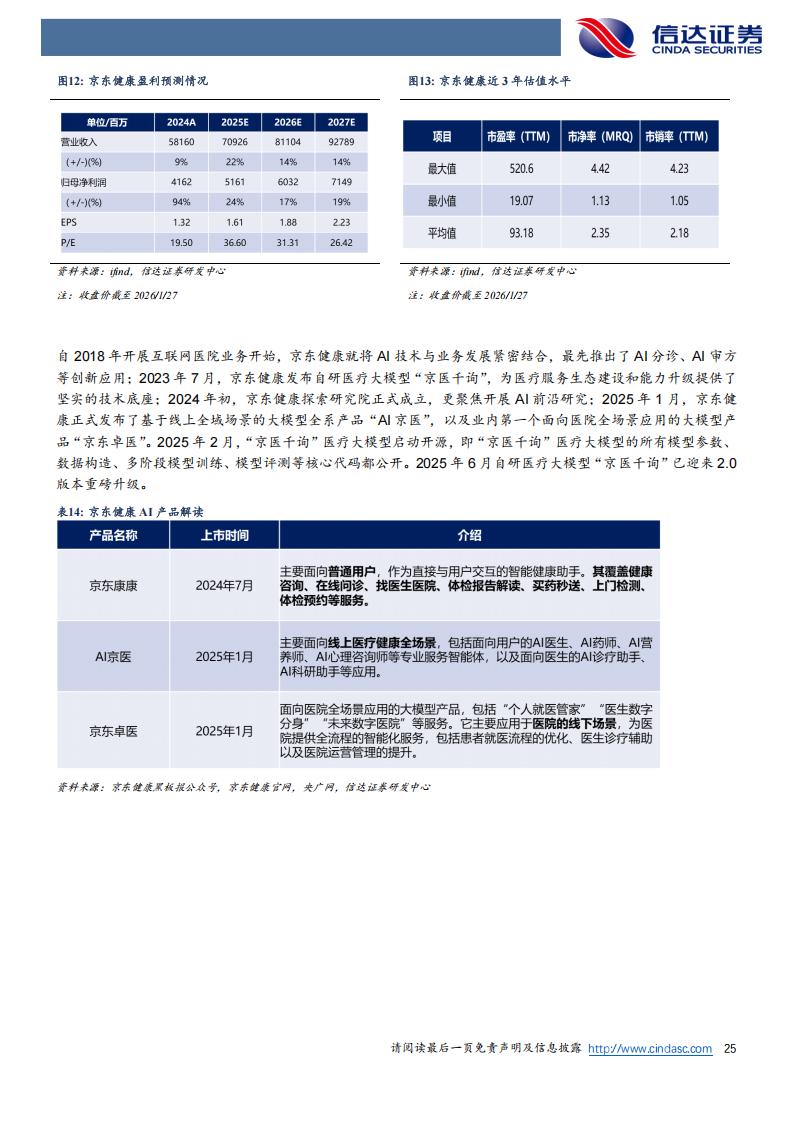

京东健康基于“京医千询”大模型,构建了覆盖普通用户、医生、医院全场景的产品矩阵。2024年推出的“京东康康”作为智能健康助手,涵盖了在线问诊、体检报告解读、买药秒送等服务。面向医院端的“京东卓医”则提供了医生数字分身、未来数字医院等全流程服务。随着2025年6月大模型升级至2.0版本,其服务体验和数据沉淀能力得到了进一步优化。

讯飞医疗则是GBC三端联动的代表。在G端,公司已向超过7万家基层医疗机构提供全科医生助理、AI慢病管理等服务,涵盖全国670多个区县。在B端,推出了智慧服务评级、医疗质量提升等智慧运营产品;在C端,讯飞晓医App具备中医辨证、报告解读、饮食建议等七大功能,通过星火X1大模型的深度思考推理能力,持续提升用户黏性。

润达医疗在院内外全场景布局上进展迅速。其医疗智能体“良医”涵盖病历生成、病历质控、专病数据库等八大模块;健康智能体“晓慧”则聚焦AI陪诊、智能导诊等七大核心服务。公司与华西医院联合推出消化科“睿兵Agent”,与齐鲁医院发布“急性胸痛大模型”,并已为全国百余家医院提供数字化解决方案。其推出的“华擎智医”训推一体机,在杭州拱墅区、山东寿光市的落地,让基层居民获得了三甲水准的数字家庭医生服务。

药师帮作为医药B2B龙头,其稀缺性在于极度下沉的市场与极高的周转效率。截至2024年末,其注册买家渗透了全国98.9%的县域和91.2%的乡镇。公司通过AI技术与POCT即时检测、诊所SaaS系统融合,缩短了基层医生开具处方的时长。AI引擎能瞬间完成药品配伍禁忌筛查、合理性校验及过敏史匹配。凭借-31天的现金循环周期和充足的现金储备,公司厂牌首推业务正进入高速增长的收获期。

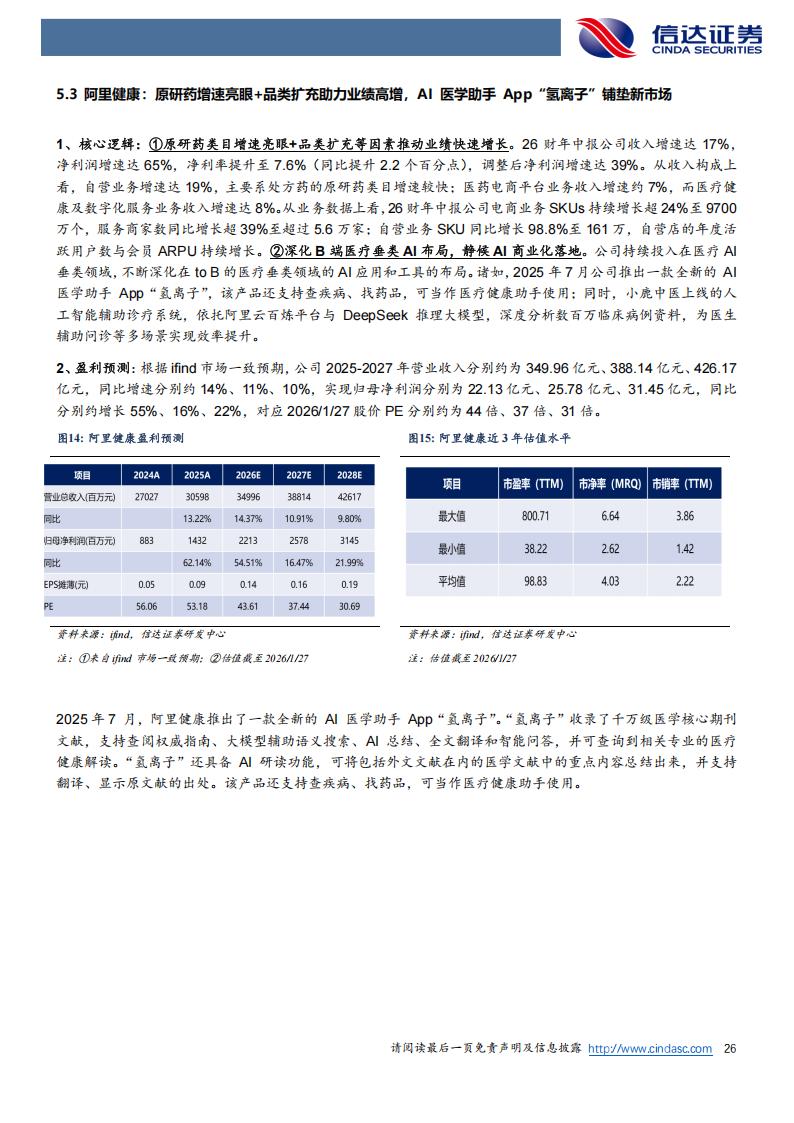

阿里健康在B端深化了医疗垂类AI布局,2025年7月推出的AI医学助手App“氢离子”,收录了千万级核心期刊文献,支持AI研读与语义搜索。其小鹿中医平台通过依托阿里云百炼平台与DeepSeek大模型,实现了对数百万临床病例的深度分析,显著提升了中医辅助问诊的效率。此外,自营业务中处方药原研药类目的快速增长,也为业绩持续高增提供了保障。

五、市场规模与投融资热度分析

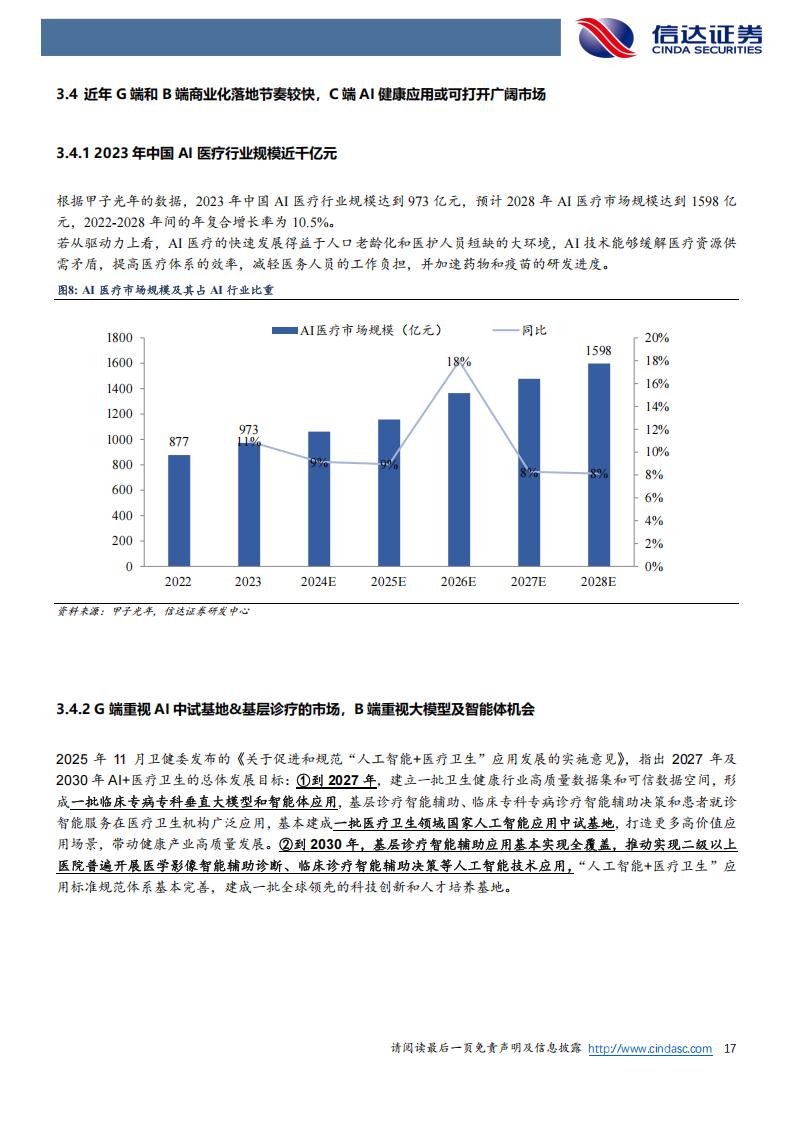

数据表明,2023年中国AI医疗行业规模已达到973亿元,预计2028年将攀升至1598亿元,年复合增长率为10.5%。这种增长动力源于人口老龄化加剧带来的医护人员短缺,AI技术能有效缓解医疗资源供需矛盾,提高体系运行效率。

资本流向上,细分赛道呈现出明显的结构性分化。近10年来,AI赋能医学诊断以383起融资事件位居榜首,显示了医学影像与辅助诊断领域较强的商业化预期。AI赋能新药研发(AIDD)以270起融资紧随其后,AlphaFold2等工具的问世加速了这一进程。CXO领域如药明康德、成都先导、泓博医药也开始广泛应用AI技术来优化化合物设计与预测药物活性。在估值层面,港股的英矽智能、晶泰控股由于技术稀缺性,维持了较高的估值溢价。

六、2026年关键事项与催化剂

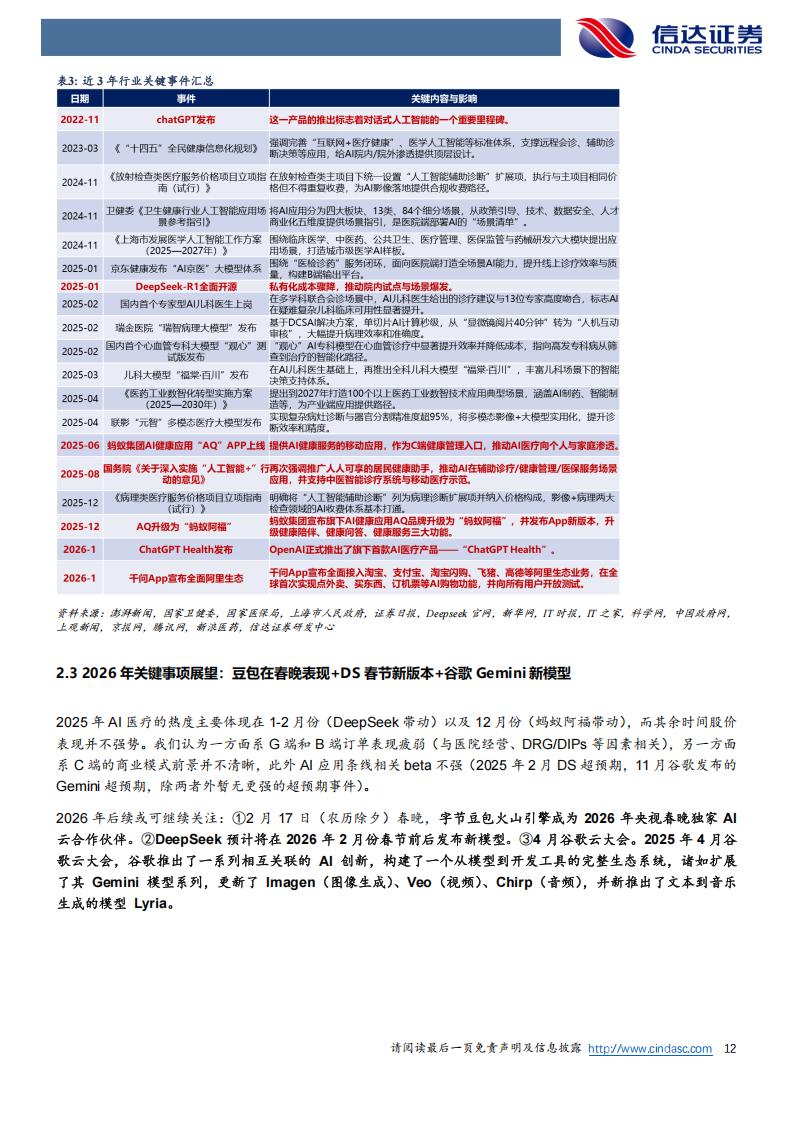

展望2026年,几个核心时间点值得投资者密切关注。2026年2月17日除夕春晚,字节旗下的豆包与火山引擎作为独家AI云合作伙伴,有望在全国性大流量场景下展示其技术能力。同期,DeepSeek预计发布的新模型将进一步压低算力成本并提升推理性能。

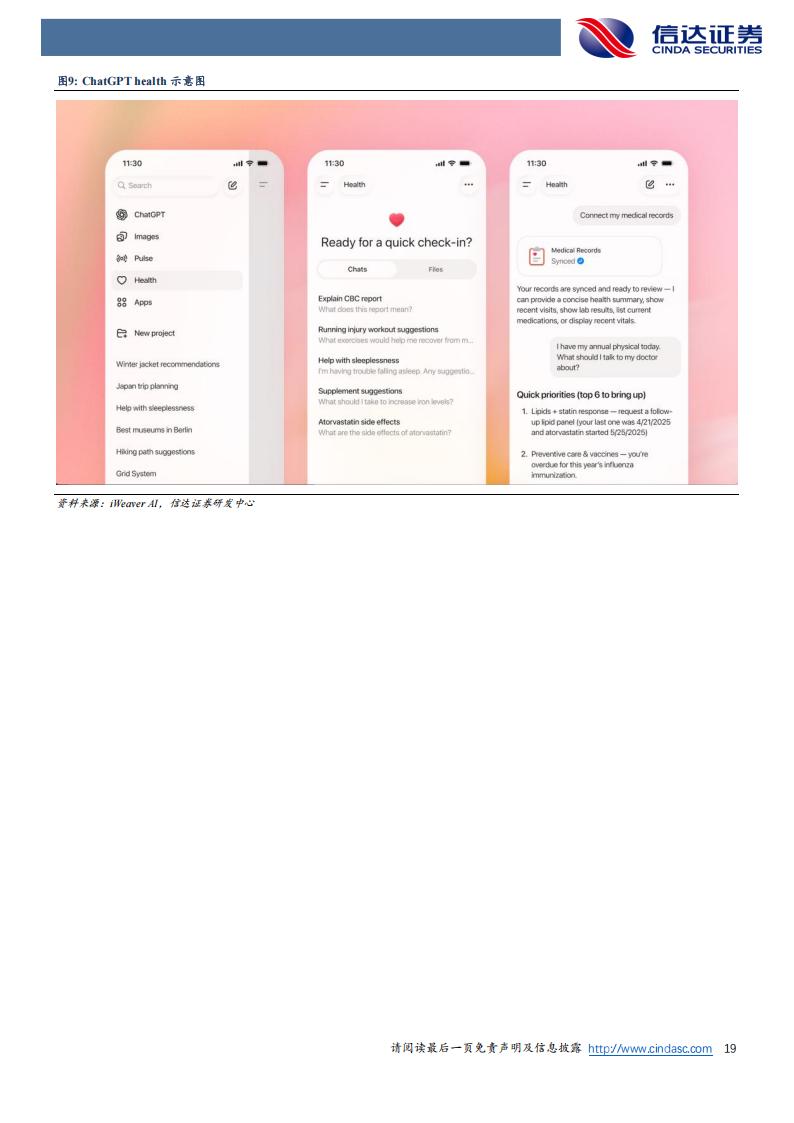

此外,2026年1月OpenAI推出的首款AI医疗产品“ChatGPT Health”,标志着全球AI巨头对医疗数据连接的整合。它能将用户的医疗记录、健康App数据乃至苹果健康数据结合,用AI提供体检解读与饮食运动规划。4月的谷歌云大会也将聚焦企业级AI与机器学习的最新进展。这些外部巨头的动态将持续为国内AI医疗赛道注入信心,并可能带来技术路线的新启示。

七、风险因素

首先是行业政策监管的动态调整,互联网医疗及相关合规要求若发生重大变动,将直接影响业务模式。其次是技术突破若不及预期,AI大模型更新停滞将拖累应用迭代。此外,医药电商和精准营销行业的竞争日益剧烈,各大厂纷纷抢占流量,可能导致用户获取成本上升、盈利能力受限。

还有一点,G端和B端的订单落地进展若因地方财政或医院经营状况出现推迟,也将影响上市公司的短期业绩表现。

八、重点公司

1. 平台型龙头

京东健康、阿里健康、平安好医生。

2. 信息化与解决方案

卫宁健康、嘉和美康、东软集团、创业慧康、久远银海。

3. AI医疗服务

讯飞医疗、医渡科技、医脉通、润达医疗。

4. 医药流通与B2B

药师帮、重药控股、漱玉平民、华人健康

5. 诊断、影像与器械

联影医疗、鱼跃医疗、万东医疗、迪安诊断、金域医学、三诺生物、华大智造、华大基因、诺禾致源、贝瑞基因、美年健康、万孚生物、开立医疗

6. AI制药与科研

英矽智能、晶泰控股、药明康德、成都先导、泓博医药、医脉通

7. 蚂蚁阿福生态合作方

鱼跃医疗、三诺生物、万东医疗、迪安诊断、卫宁健康、久远银海、创业慧康、美年健康、重药控股、漱玉平民、华人健康。