M

EDTREND

医趋势说

2021上半年,心血管四巨头排名不变,依旧是美敦力第一,雅培第二,波科第三,爱德华科学第四。

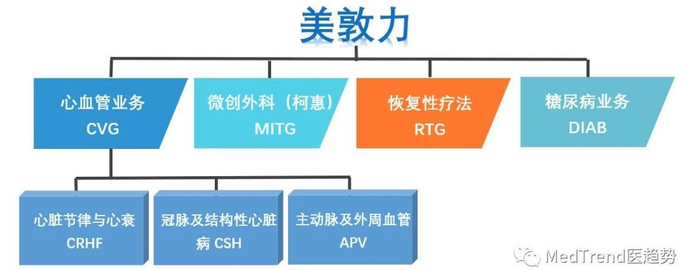

美敦力:尽管受不利财年区间影响(2021上半年财年区间为2020年4月28日到2020年10月30日),所有业务全线下滑,但仍牢牢占据心血管领域第一的宝座,王者地位不可撼动。

*最新2021年Q4财报(2021年2月1日-4月30日)显示,美敦力心血管业务营收29.08亿美元,同比+45.1%。

雅培:心血管业务营收45.56亿美元,同比+27.6%,去年同期TOP 4中下滑最严重,今年相应的增幅第三,五大子业务全线双位数增长。

波科:与雅培营收相差约10亿美元,正以第一增幅奋起直追。其电生理产品被雅培领先一倍有余,不过主动脉及外周血管、结构性心脏病产品表现优于雅培。

爱德华生命科学:爱德华生命科学是TOP 4中业务最聚焦的一家,几乎是靠瓣膜业务一己之力撑起全球第四的地位。2021上半年,其核心TAVR产品营收16.93亿美元,同比+26.7%,经导管二尖瓣和三尖瓣治疗业务(TMTT)暴涨131.8%。

2021 上半年

($/百万)

美敦力

雅培

波士顿

科学

爱德华

生命科学

总营收

14154

20679

5829

2592

增长率

37.4%

28.2%

26.2%

心血管业务

收入

5158

4556

3564

2181

心血管业务

增长率

-8.6%

27.6%

28.5%

27.8%

心血管业务

占比

36.4%

22%

61%

84%

▲心血管 Top4企业2021上半年 数据总览

01

心血管业务“浴火重生”,全线双位数增长

2021上半年, 全球医疗器械业务从COVID-19影响中复苏,恢复增长。心血管作为最为重要的高值耗材赛道之一,受损一年之后,浴火重生,全线飙涨(美敦力财年特殊除外)。

从全球心血管TOP 4来看:

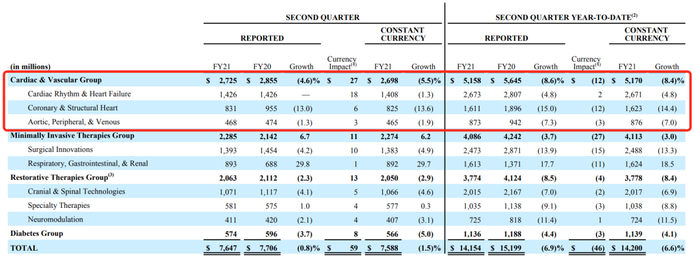

美敦力总营收为141.54亿美元,同比-6.9%。其中,心血管业务营收51.58亿美元,同比-8.6%,是下滑最严重的业务。

*美敦力2021上半财年的区间为2020年4月28日到2020年10月30日,正是欧美受疫情影响最为严重的期间,所有业务下滑。

今年6月1日,美敦力发布2021年Q4财报(2021年2月1日-4月30日),调整了心血管业务架构,包括心脏节律与心衰业务(CRHF)、结构性心脏病和主动脉业务(SHA)、冠脉及外周血管业务(CPV)。调整后,美敦力心血管业务(Cardiovascular)营收29.08亿美元,同比+45.1%。

*架构图中第三层级中“心血管”业务包括:冠脉介入、外周血管介入。

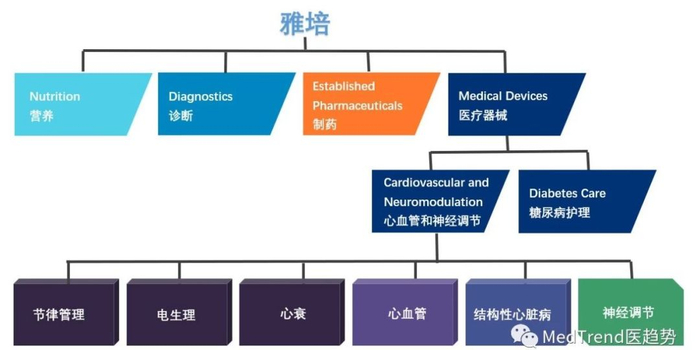

雅培总营收206.79亿美元,同比+37.4%。其中,心血管业务所在的医疗器械业务营收69.89亿美元,同比+30.3%,是雅培第二大业务线,占比总营收33.8%。

雅培的心血管业务包括分为节律管理、电生理、心衰、心血管、结构性心脏病五大部分,营收全线双位数增长。(神经调节业务由收购圣犹达得来,不计入心血管业绩。)

2021上半年,雅培心血管业务营收45.56亿美元,同比+27.6%,占总营收的22%。

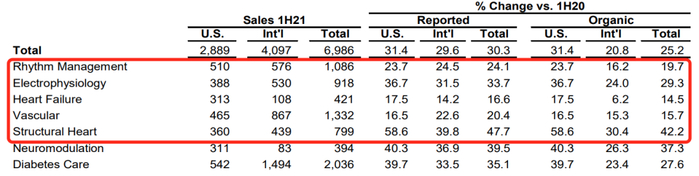

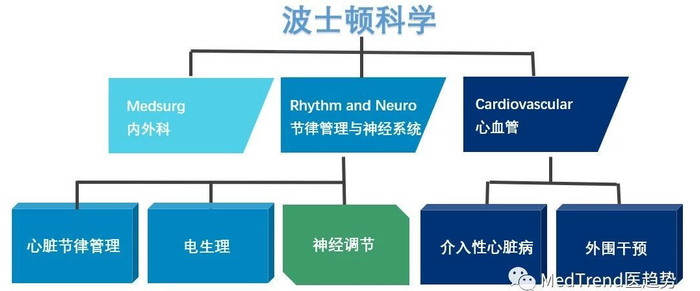

波士顿科学2021上半年营收58.29亿美元,同比增长+28.2%。

其中心血管业务,包括心脏节律管理、电生理、介入性心脏病和外围干预,2021上半年营收35.64亿美元,同比+28.5%,占总营收的61%,心血管细分子业务全线双位数增长。

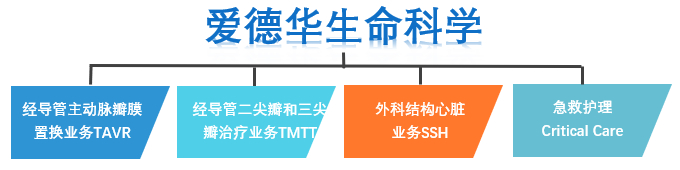

爱德华生命科学2021上半年全球营收25.92亿美元,同比+26.2%。

其心血管包括三大业务:经导管主动脉瓣膜置换业务(TAVR)、经导管二尖瓣和三尖瓣治疗业务(TMTT)、外科结构心脏业务。2021上半年,心血管营收21.81亿美元,同比+27.8%,占总营收的84%。

▲爱德华生命科学2021上半年心血管业务营收

02

业绩PK:

美敦力介入“王者”,电生理业务拉开差距

一般而言,血管介入治疗适应症主要分为三类:

主动脉及外周血管病:冠心病、外周血管疾病(静脉曲张、下肢动脉狭窄)等。适用产品:支架、球囊、导管导丝等。

结构性心脏病:瓣膜病、先天性心脏病等。适用产品:瓣膜、二尖瓣修复装置、牵引导丝、带瓣补片等。

电生理病:心律失常(房颤)、心衰等。适用产品:射频消融系统、左心耳封堵系统等。

但财报中,美敦力、波科、雅培均将主动脉及外周血管疾病、结构性心脏病不同程度的合并计算,故以下分为“主动脉及外周血管疾病、结构性心脏病;电生理”两个部分对比。

*注:由于各家产品管线划分不同,对比数据与实际存在一定出入,仅供参考。

主动脉及外周血管疾病、结构性心脏病:心血管主战场,差距微小,美敦力领先

市场表现方面:

美敦力在不利的财年区间影响下,仍保持第一的位置,当之无愧的全球介入“王者”;

爱德华几乎是凭借瓣膜业务一己之力,撑起该部分产品线,获得全球第三的地位,领先第四名雅培约5000万美元;

各家的差距仅在1-2亿美元之间,竞争激烈。

美敦力:24.84亿美元

冠脉及结构性心脏病业务(CSH):营收16.11亿美元,同比-15%,是美敦力心血管三项业务线中下滑最严重的心血管业务。

Q2下滑13.6%,受到中国心脏支架国采的影响。

主动脉及外周血管业务(APV):营收8.73亿美元,同比-7.3%,在三项业务中营收占比最小(16.9%)。

Q2下滑1.9%,外周静脉业务下滑,药物球囊的增长减缓了影响。

*统计时间为:2020年4月28日到2020年10月30日

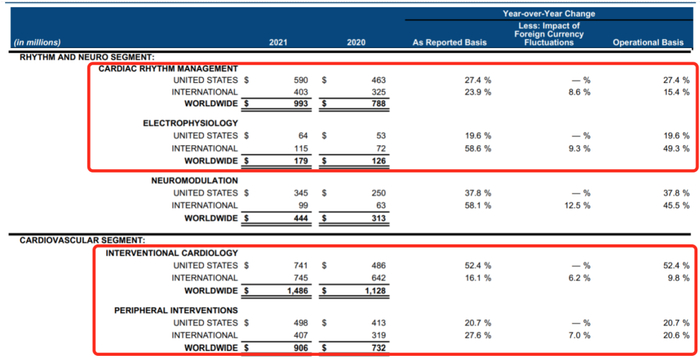

波科:23.92亿美元

介入性心脏病:营收14.86亿美元,同比+31.7%;波士顿科学心血管领域第一大细分业务,占比42%;

PCI业务受中国心血管耗材集采的影响。

左心耳闭塞术的重磅产品 Watchman FLX 的安全性和有效性得到了市场的认可,临床数据表现十分亮眼。

外围干预:营收9.06亿美元,同比+23.7%,占心血管总营收的25%;

美国区同比+20.7%,国际区+27.6%。包括肿瘤内放射治疗。

爱德华:21.81亿美元

经导管主动脉瓣膜置换业务(TAVR):营收为16.93亿美元,同比+26.7%,是其心血管第一大业务,占比77.6%。

得益于美国、欧洲、日本市场对于Sapien产品的大量需求;

公司预计,到2024年TAVR业务营收将超过70亿美元。

经导管二尖瓣和三尖瓣治疗业务(TMTT):营收0.38亿美元,同比暴涨131.8%。

欧洲PASCAL经导管二尖瓣系统的销售有所提升,Q2 TMTT 营收为2200万美元。

公司预计,到2025年,TMTT业务将增长三倍,达到约30亿美元。

外科结构心脏业务:营收4.5亿美元,同比+27.1%。

得益于主动脉瓣膜产品INSPIRIS RESILIA的全球增长,该产品今年5月中国获

批上市。

雅培:21.31亿美元

心血管(冠脉介入、外周血管介入):营收13.32亿美元,同比+20.4%,雅培心血管第一大业务(占比29%)。

结构性心脏病:营收7.99亿美元,同比+47.7%,在雅培所有心血管业务中,增速最高。

美国区同比+58.6%,国际区+39.8%。第二季度,二尖瓣夹及可操控导引导管MitraClip®手术数量创历史新高,销售额同比+88.0%。

电生理:美敦力领先,爱德华缺席

美敦力:26.73亿美元

心脏节律与心衰业务(CRHF):营收26.73亿美元,同比-4.8%,是美敦力最大的心血管业务(占比52%)。

Q2,节律管理下滑1.3%,通过远程功能恢复常规手术。

雅培:24.25亿美元

节律管理:营收10.86亿美元,同比+24.1%,是雅培心血管业务中第二大业务,占比24%;

美国区同比+23.7%,国际区+24.5%。

电生理:营收9.18亿美元,同比+33.7%。

美国区同比+36.7%,国际区+31.5%。

心衰:营收4.21亿美元,同比+16.6%。是雅培心血管增长最少的业务。

波科:11.72亿美元

心脏节律管理:营收9.93亿美元,同比+26%,在心血管业务中占比28%,是波科心血管第二大业务;

美国区+27.4%,国际区+23.9%。

电生理:营收1.79亿美元,同比+42%,体量最小,增长最高,占心血管总营收的5%;

美国区+19.6%,国际区爆发增长+58.6%。

03

下一代产品PK:

瓣膜爱德华领先,电生理波科奋起直追

目前全球心血管耗材领域,主要增长点在于瓣膜、电生理等领域,各家的打法几乎一致,或自研、或并购,主要聚焦于业务拓展和技术迭代。

瓣膜产品上

爱德华是瓣膜鼻祖,近半个世纪以来,陆续推出了SAPIEN XT(肺动脉瓣) 、SAPIEN 3(主动脉瓣)和SAPIEN 3 Ultra(主动脉瓣)等开创性产品,一直引领着瓣膜技术的发展。2020年6月,旗下经导管主动脉瓣膜系统SAPIEN 3中国获批上市,打破了国内该领域零进口产品的格局。今年5月,旗下外科主动脉瓣膜医疗器械产品INSPIRIS RESILIA再次中国获批上市。

今年5月17日,雅培最新一代经导管主动脉瓣植入(TAVI)系统Navitor获得CE批准,可用于欧洲面临高或极端手术风险的严重主动脉瓣狭窄患者。据悉,雅培正在进一步开发TAVI疗法,包括防止瓣膜周围血液泄漏的独特创新设计。

今年3月26日,FDA批准美敦力Harmony™经导管肺动脉瓣(TPV)。据悉,这是世界上第一个非手术心脏瓣膜,用于治疗先天性心脏病,并且专门针对肺动脉瓣重度关闭不全(血液向后漏入心脏右下腔室)所设计。

波科是瓣膜市场的新兴挑战者,却不幸遭遇滑铁卢。2020年底,因输送系统出现一系列问题的情况下退出了Lotus-Edge心脏瓣膜的整个产品线。不过今年5月,旗下经导管植入式心脏瓣膜ACURATE neo2™发布早期注册研究结果,手术效果出色。

电生理产品上

据悉,波科是最早布局电生理产品的大佬之一,却被同行甩在身后。与自己的技术积累有关,也与强生、雅培、美敦力三大电生理消融技术平台太过出彩有关。

于是今年,波科决定另寻出路,2021年6月,收购Farapulse, Inc.剩余股份的期权,引进有别于强生、雅培和美敦力之外的另一个消融技术领域——脉冲电场消融(PFA)系统。

据悉,Farapulse是电生理PFA领域的全球第一,年初获得CE批准上市,是全球第一款上市的PFA。此番收购后,或将重新洗牌电生理市场。

最近两年,心血管耗材在中国真的很受伤:

2020年,心脏支架国采,1074722个意向采购量,最低中标价469元,平均降价93%,国内产品平均降价92%,进口产品平均降价95%,雅培出局,美敦力中选1款,波科中选2款。

今年3月,京津冀牵头的3+N联盟地区冠脉球囊带量采购结果出炉,超31万个冠脉球囊平均降价90%,其中进口产品平均降幅88.97%。截至目前,已有22省(市或区)对冠脉球囊进行带量采购,最高降幅达96.34%,最低中选价格仅194.5元。

降幅最来越高,集采品种越来越多,压力之下,在财报中,美敦力、波科均提到:受中国集采的影响,相关产品营收明显下滑。

心血管作为全球第一大高值耗材领域,壁垒高企,排名已多年未变。接下来的比拼,将再次回归本质,聚焦于核心的技术、研发与创新,投入与速度同样重要,期待心血管巨头带来新惊喜!

备注:以上数据来自各公司2021上半年季报等资料。