解密腔内电极:微创介入的 “信号与能量桥梁”

腔内电极是一类用于人体自然腔道(如消化道、呼吸道、泌尿道等)或体腔(如胸腔、腹腔等)的微创介入器械核心组件,核心功能是实现 “信号采集” 与 “能量递送” 双重价值 —— 既能够精准捕捉腔道内组织的生物电信号(如心电、肌电、神经电活动),辅助疾病诊断;也可通过释放射频、高频、激光等能量,完成组织切割、凝固、消融等治疗操作。其设计围绕 “微创性、生物相容性、功能精准性” 展开:电极材质采用医用级不锈钢、铂铱合金或柔性导电聚合物,确保在腔道内安全接触组织;形态适配不同腔道结构(如针状、环状、球囊状、阵列状),满足从单点治疗到大面积消融的多样化需求;部分产品还集成温度传感器、压力监测模块,实时反馈治疗参数,避免组织损伤。这种 “诊断 – 治疗一体化” 的特性,使其成为消化内镜、泌尿外科、呼吸科等微创诊疗领域的核心器械,适配从早期病变诊断到中晚期疾病治疗的全流程需求。

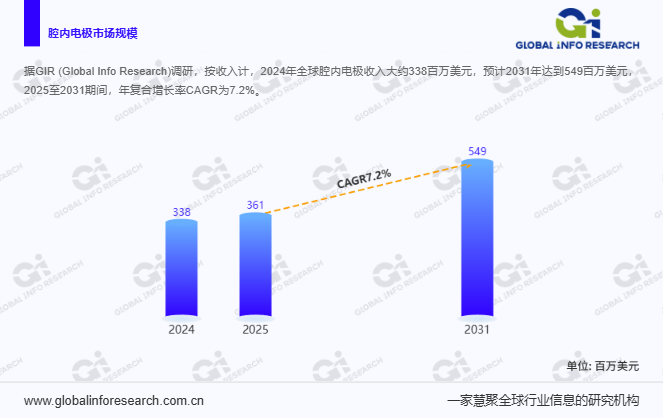

全球腔内电极市场:稳健增长的微创介入赛道

据 Global Info Research(环洋市场咨询)调研数据显示,按收入计算,2024 年全球腔内电极市场规模已达 338 百万美元,受益于微创诊疗技术普及、腔道疾病发病率上升及电极功能升级,市场增长动能持续释放,预计到 2031 年将攀升至 549 百万美元,2025 至 2031 年期间年复合增长率(CAGR)达 7.2%。这一增长与全球微创介入市场趋势高度契合 —— 目前全球微创手术占比已超 60%,而腔内电极作为消化内镜下黏膜切除术(EMR)、泌尿外科前列腺射频消融术、呼吸科气道狭窄扩张术等核心操作的 “关键部件”,需求随手术量同步增长;同时,人口老龄化推动胃肠癌、前列腺增生等腔道相关疾病高发,进一步为市场提供刚性支撑。市场统计维度覆盖 2020 至 2024 年的历史数据与 2025 至 2031 年的预测数据,涵盖销量、价格、收入及市场份额等核心指标,为行业研究与决策提供跨 11 年的全面数据支撑。

细分维度下的调查对象:产品类型的功能差异化布局

一次性使用的腔内电极:以 “安全防感染、即用即弃” 为核心优势,适配高风险诊疗场景,主流产品包括一次性射频消融电极、一次性活检电极、一次性高频切割电极等。如 Boston Scientific 的一次性内镜下射频消融电极,采用预消毒包装,拆开即可连接内镜使用,电极头端设计为 “伞状阵列”,可贴合胃肠黏膜实现大面积病变消融,术后无需回收消毒,有效避免交叉感染风险(尤其适配幽门螺杆菌感染、乙肝等传染性疾病患者);浙江帝诺医疗的一次性膀胱镜电极,集成冲洗通道,在进行膀胱肿瘤电切时可同步冲洗视野,提升操作精准度。这类产品因符合现代医院 “感染控制” 要求,且省去消毒维护成本,已成为消化科、泌尿外科等高频操作科室的首选,目前占据全球市场超 70% 的份额,年增速达 8% 以上,其中新兴市场(如中国、印度)因感染防控意识提升,需求增长更快。

可重复使用的腔内电极:以 “高耐用性、成本可控” 为核心特点,适配低风险、低频次操作场景,常见类型包括可重复消毒的高频止血电极、可多次校准的神经电生理监测电极等。如 Medtronic 的可重复使用腹腔镜双极电极,采用钛合金材质与耐高温绝缘涂层,可耐受 134℃高压蒸汽灭菌,重复使用次数达 50 次以上,单次使用成本仅为一次性产品的 1/10,适配基层医院常规腹腔镜手术(如胆囊切除术中的止血操作);Richard Wolf 的可重复使用支气管镜电极,通过可拆卸式电极头设计,方便术后单独清洁消毒,同时支持电极参数定期校准,确保长期使用的信号稳定性,主要用于呼吸科气道狭窄的诊断性监测。这类产品技术门槛高(需平衡耐用性与生物相容性),目前占比约 28%,主要集中在欧美成熟市场及基层医疗机构,增速受一次性产品替代影响,略低于市场平均水平(约 5%),但在特定场景(如神经电生理监测)仍具备不可替代性。

下游应用领域:微创诊疗场景的全面覆盖

医院:作为核心应用场景,承担复杂、高风险腔道疾病的诊疗职能,以一次性腔内电极为主,可重复使用产品为辅。在三甲医院消化内科,医生使用一次性内镜下黏膜切除电极(如 Johnson & Johnson 的 EMR 专用电极),完成早期胃癌、结直肠癌的微创切除,某中心数据显示,该类手术术后并发症发生率仅 3%,远低于传统开腹手术;泌尿外科则通过一次性前列腺射频消融电极,治疗良性前列腺增生,患者术后 24 小时即可出院;神经外科在颅内肿瘤手术中,使用可重复校准的颅内腔道电极(如 Heraeus Medevio 的深部脑刺激电极),实时监测神经电活动,避免手术损伤功能区。医院端采购占比超 85%,其中三甲医院贡献了 60% 以上的高端一次性电极需求,是市场价值的核心支柱。

诊所:聚焦常规、低风险腔道疾病的诊疗与随访,以经济型一次性电极和可重复使用电极为主。社区诊所通过一次性高频止血电极,开展口腔科根管治疗、皮肤科尖锐湿疣电灼等小型操作,降低感染风险;专科诊所(如消化专科诊所)则使用可重复消毒的内镜活检电极,为患者提供胃肠镜筛查中的组织取样服务,控制运营成本。随着全球私立诊所数量增长(年增速约 7%),尤其在欧美地区,诊所端对腔内电极的需求逐步释放,目前占比约 14%,且以性价比高的国产一次性电极(如河南嘉宇医疗的产品)和中端可重复使用电极为主,增速与医院端基本持平。

其他:涵盖科研机构与动物医疗领域,占比不足 1%。科研机构使用高精度腔内电极(如 Atrotech Oy 的多通道神经记录电极),开展腔道组织电生理机制研究(如胃肠动力神经调控研究);动物医院则针对宠物(如犬、猫)的腔道疾病(如膀胱结石、肠道息肉),使用小型化腔内电极进行微创治疗,进一步拓宽了产品应用边界。

驱动市场前行的核心力量:多重因素的协同助推

全球腔内电极市场的稳健增长得益于多重驱动因素的叠加作用。首先,微创诊疗技术普及与手术量增长,全球消化内镜检查量年均增长 9%,泌尿外科微创手术量年均增长 11%,直接拉动腔内电极需求;其次,疾病负担加剧与早诊早治意识提升,全球胃肠癌早诊率从 2020 年的 25% 提升至 2024 年的 35%,早期病变的微创治疗依赖腔内电极完成,同时前列腺增生、气道狭窄等慢性病患者数量增长,推动治疗类电极需求;再者,技术创新提升产品竞争力,如柔性电极材质(如聚酰亚胺基导电薄膜)实现腔道弯曲处的贴合操作,多通道电极支持同步信号采集与能量递送,温度反馈电极降低治疗并发症风险,这些创新使产品临床价值显著提升;此外,国产企业崛起与成本优势,中国、印度等新兴市场企业(如浙江帝诺医疗、中盈华诺科技)通过性价比优势(产品价格较进口低 30%-50%),快速抢占基层与诊所市场,同时加速技术研发,在一次性高频电极、内镜消融电极等领域实现进口替代,推动全球市场扩容。

全球腔内电极市场的主力军:主要企业阵容

重点关注全球腔内电极市场的主要企业,包括 Boston Scientific、Medtronic、Johnson & Johnson、Olympus Corporation、B. Braun、Erbe Elektromedizin、Richard Wolf、INDIBA、LEROY Biotech、Heraeus Medevio、Vygon SAS、Globus Corporation、Seda SpA、Atrotech Oy、浙江帝诺医疗科技有限公司、河南嘉宇医疗科技有限责任公司、康福特仪器(杭州)有限公司、中盈华诺(广东)科技有限公司。

未来展望:技术融合下的微创介入新机遇

展望未来,全球腔内电极市场仍具备广阔增长空间。需求端来看,老龄化持续加剧(65 岁以上人群腔道疾病发病率超 40%)与微创技术向基层下沉,将持续释放基础治疗类电极需求;同时,早癌筛查普及推动诊断类电极(如活检电极、电生理监测电极)需求增长,预计 2030 年诊断类电极占比将从目前的 30% 提升至 40%。技术端而言,行业正朝着 “智能化、多功能化、个性化” 方向发展 —— 如集成 AI 算法的智能电极,可自动识别病变组织并调整能量输出参数(如避免正常组织损伤);“诊断 – 治疗 – 监测” 一体化电极(如同时具备活检、消融、温度监测功能),缩短手术时间,提升诊疗效率;3D 打印定制化电极,适配不同患者的腔道解剖差异(如儿童与成人的气道直径差异),进一步提升操作精准度。但市场发展也面临挑战,如高端产品核心技术(如柔性导电材质、多通道信号处理芯片)被外资企业垄断,国产产品在长期耐用性与参数稳定性上仍需突破;同时,一次性电极的环保处理(如医疗废弃物焚烧污染)与可重复使用电极的消毒规范(如避免消毒不彻底导致的感染),也需行业持续关注。总体而言,在需求驱动与技术创新的双重作用下,具备核心技术研发能力、成本优势与渠道覆盖的企业将引领市场,全球腔内电极市场有望持续保持稳健增长态势。