作为我们医疗影像的龙头公司,发展势头不错,但在整体经济承压,国际贸易争端恶化,大国博弈加剧的背景下面临的困难亦不小,主要表现在以下向方面:

尽管联影医疗自诩“国产高端医学影像设备领导者”,但在核心技术上依赖进口的问题仍未解决,关键零部件长期受制于日本、德国供应商。

依赖来源:关键技术主要来自日本供应商,国产化进展较慢。

影响:超导磁体是MRI设备的核心组件,其性能直接影响成像质量。长期依赖进口可能面临供应链中断风险,尤其是在国际贸易摩擦加剧的背景下。

依赖来源:高度依赖德国供应商,进口替代难度较大。

技术差距:国内生产的高压发生器和探测器在稳定性、精度等方面与国外先进产品存在差距,导致企业为确保性能仍需进口。

依赖来源:核心组件如闪烁晶体依赖国外企业,供应链稳定性存疑。

国产化进展:联影虽在部分核心部件上实现突破,但高端晶体仍依赖进口,成为技术自主化的瓶颈之一。

依赖来源:CT球管主要依赖美国万睿视(Varex)和飞利浦旗下Dunlee等企业,国内自产能力有限。

替代现状:联影虽已具备部分球管自产能力(约30-40%),但多数仍需外购,高压发生器同样以外购为主。

依赖来源:此前长期被国外企业垄断,但联影已启动“无线功率传输滑环”国产化项目,计划通过技术迭代实现弯道超车。

技术挑战:滑环是CT设备高速旋转和数据传输的关键部件,传统机械式滑环技术升级为无线版本仍需突破。

MR液氦:超导磁体所需的液氦依赖进口,国内供应链尚未完全成熟。

XR设备组件:如X射线管、平板探测器等,仍以外购为主。

RT(放疗设备)磁控管:用于直线加速器的磁控管也依赖进口。

MRI(磁共振)超导磁体:关键技术来源于日本,国产化进展缓慢;

CT(计算机断层扫描)探测器:高度依赖德国供应商,进口替代难度大;

PET-CT(正电子发射断层扫描)晶体:核心组件依赖国外企业,供应链稳定性存疑。

长期依赖进口不仅让公司在国际市场竞争中处于劣势,更让联影医疗面临潜在的供应链“断供”风险。一旦国际贸易形势恶化,或供应商调整策略,联影医疗的生产交付将被迫停滞,甚至影响长期发展。

联影虽然有被国外卡脖子的风险,但绝大部分的零配件均已经能实现自产,或已经在自研究的路,与国内同行比,依然是最强的,具有技术和供应链的优势;核心零配件对美国基本没有依赖,中美博弈对公司基本没有影响;目前的大环境会进一步激发公司的科研投入及核心零配件的研发进度,加速国产替代的步伐,变压力为动力,取得长久的竞争力。贸易战不会一直打下去,未来随着形势的好转,联影国际化的步伐只会加快。

(以下信息来自公司定期报告及众成数科的统计)

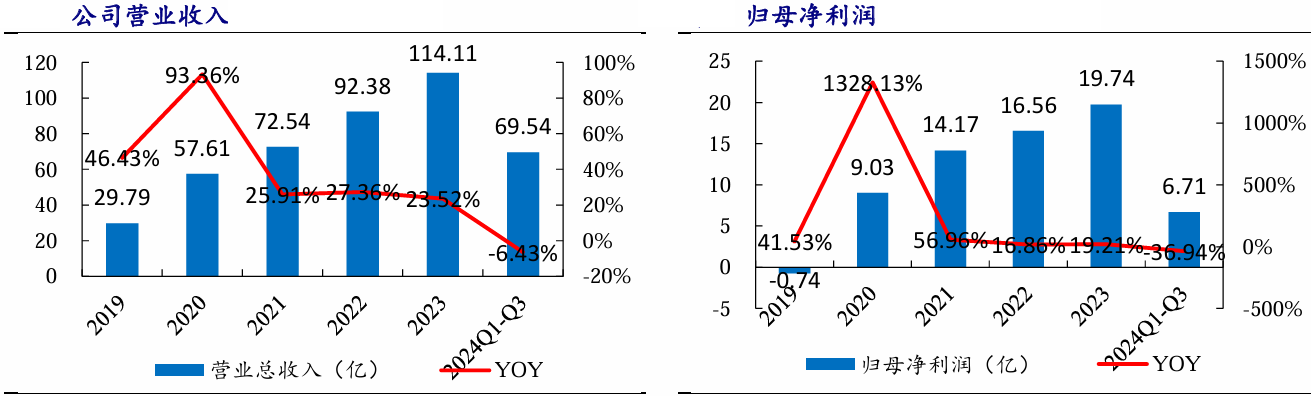

2024年三季度财报显示,公司营收16.21亿元,同比下降25%,而归母净利润亏损2.79亿元,同比暴跌320.57%。这是联影医疗自上市以来最糟糕的季度表现,标志着公司盈利模式已面临严峻挑战。

23年之前,公司营收、净利需有增长,但增速持续下降。

营收增速从2020年超90%逐步回落至22-23年的20-30%,再到24年出现负增长,净利的情况亦是如此,从2020年的高速增长,到22-23年低于20%的增长,再到24年出现负增长。如果没有高增长,是难以支撑其超百倍的估值的。

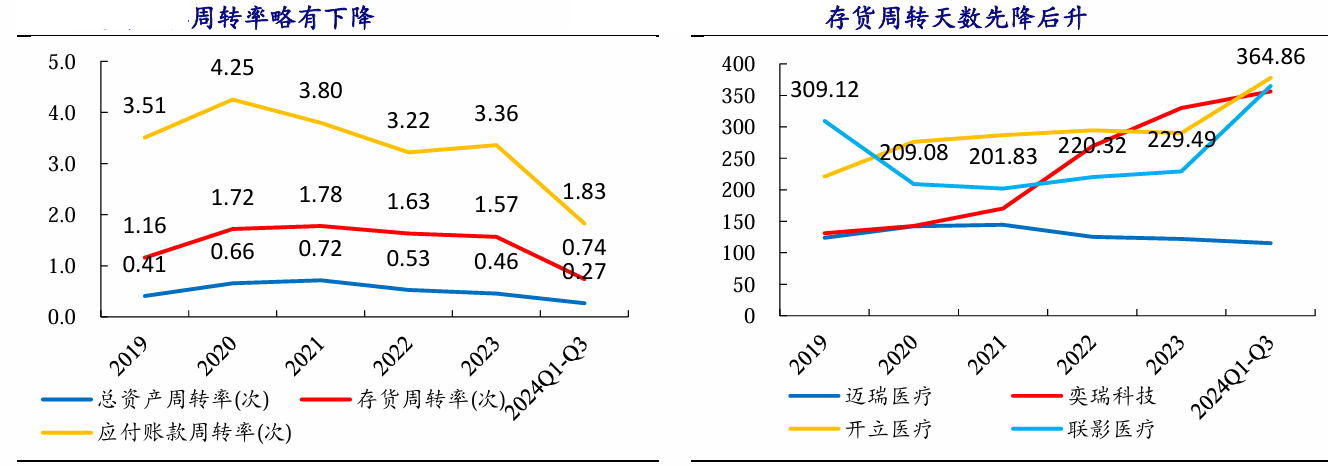

应付账款周转率在2021年之 后快速降低,资产流动性变差,短期偿债能力弱。2021-2023年存货周转天数不断 抬升,2024Q1-Q3存货周转天数为364.86,反映公司面临库存压力提升的问题。

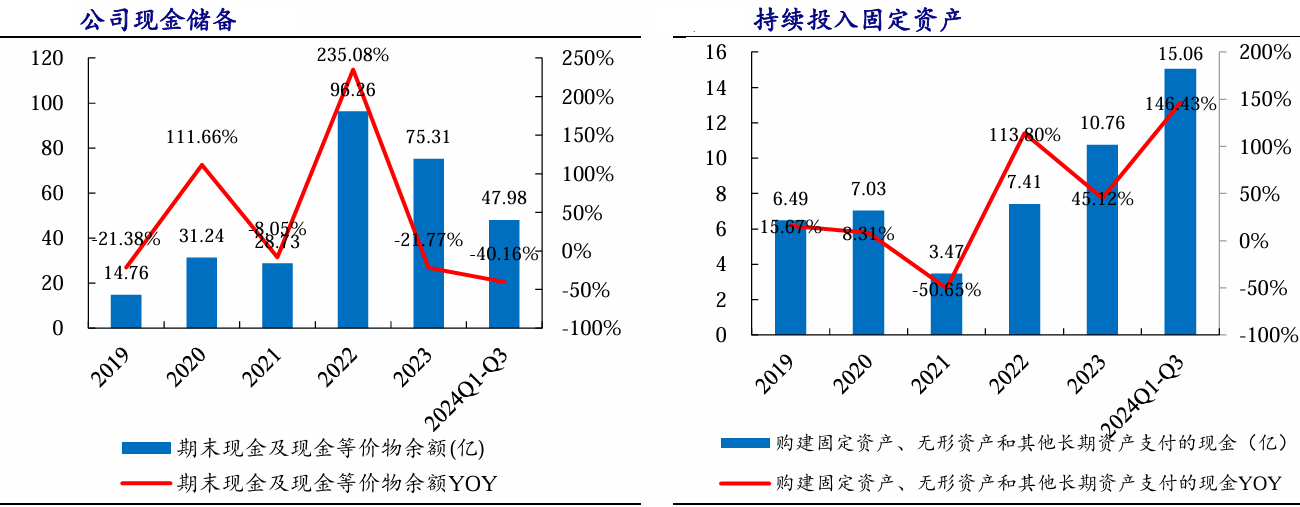

联影医疗2023年期末现金 及现金等价物75.31亿元,较2022年降低了21.77%,但固定资产及长期资产持续 投入,2023年达到了10.76亿元,投资用于配备智能生产线、智能仓储、智能物流 等硬件设施以及高端医疗器械的研发,后续公司将建造以信息物理系统为核心的数 字孪生工厂,实现资源的灵活调度和高效配置。但如果投入不能产生有效的产出,则公司的资产状况会变差。

行业困境加剧,也是导致联影医疗收入锐减的重要原因:国内医疗设备行业招投标规模下滑,2024年上半年同比下降35%,医院采购趋于谨慎,直接影响联影医疗的订单增长;核心市场产品需求下滑,如DR设备市场同比下降超12%,数字化乳腺机市场同比下降30%,医用电子加速器市场下降5%,CT市场规模也同比下降13.12%。

CT市场,2025年一季度,联影虽然依然排列第一,但相对以往,市场份额在下降。

当然,GPS的市场份额均在下降,原因是其它国产品牌在赶上,市场竞争在加剧。

受业绩恶化影响,联影医疗股价较高点已跌去50%以上,曾一度跌破109.88元/股的发行价,尽管近期反弹,但仍难以重回巅峰。

业绩的下降主要受大环境的影响,在国家相关政策支撑下,市场形势已经出现积极的变化,25年极可能重回高增长,如果确实如此,重回高增长,公司的估值会下降到合理水平,存货会下降,周转率会提升。相较同类公司,联影医疗现金依然充足,如果研发投入及固定资产的投入项目能取得成效,在未来可保持公司的持续发展。另外,联影医疗的产品技术含量较高,单价较高,虽然中标数量较低,但中标金额依然占优,未来这种趋势应该能持续很多年。

(以下1-2点来自“一点健康”,第3点来自公司公告)

2022年起,联影医疗被禁止参与军队采购,原因包括投标提供虚假材料、串通投标、未按合同履约、夸大业绩等。2024年海南省超一亿的大单即是由于代理商提供了虚假信息,在中标后由于同行的申诉被作废。相反,联影近年来多次投诉同行招标违规均未能成功。

这些不仅对军方市场造成直接冲击,更可能影响政府、国企、事业单位的采购资格。多个机构的招标文件已明确限制违规企业参与,联影医疗的全国性市场竞争力或因此下降,未来政府订单收入存在较大不确定性。

政府采购投诉频发:广西壮族自治区财政厅在2024年9月驳回联影医疗的投诉,称其投标参数不符技术要求,但公司仍试图通过申诉改变结果;三亚市政府采购案,联影医疗对竞争对手涉嫌虚假响应提出质疑,但未能获得支持,政府机构驳回投诉。

员工维权诉讼不断:法院判决联影医疗在员工产假争议案中需支付补偿,揭露出公司人力资源管理的混乱;近一年内,公司涉及“服务合同纠纷”12起,买卖合同纠纷9起,修理合同纠纷2起,管理层面问题频发,导致公司运营风险增加。

联影医疗自上市以来,一直高举自主创新大旗,然而其自我造血能力遭到市场质疑。

高投入换低回报:2024年9月30日,公司研发投入16.35亿元,同比增长14.32%,但核心技术短板仍未突破,高端产品仍依赖进口零部件。

资产负债率上升:2024年9月底,总资产260.3亿元,总负债67.94亿元,资产负债率26.1%,同比增长8.61%,表明企业扩张带来的财务压力加大。

23年解禁500亿元,25年继续解禁200亿元,24年、25年重要股东中科道富及此一致行动人通过询价减持近50亿元,且持仓已经减少到5%以下,存在继续减持的可能;员工持股平台亦持续超10亿元。

资本市场信心动摇:股价自2023年9月后暴跌超50%,市值大幅缩水。

机构投资者对公司增长潜力持谨慎态度,市场情绪偏悲观。

作为进入中国最早、发展时间最长、国产化布局最早、成果最多的跨国医械企业之一,GE医疗早在上个世纪90年代初期就与原航天部和卫生部合资建设了首个本土工厂“GE医疗航卫”(航卫通用电气医疗系统有限公司)。目前,GE医疗在北京、上海、无锡、天津、成都、深圳设有六大生产基地,构建了从普惠到高端全覆盖的全面国产能力。

此外,GE医疗在中国销售设备中95%实现本土生产,主流产品的关键零部件国产化率已超过85%,轴承、探测器、球管、超导磁体、线圈、超声探头、麻醉机、心电、监护等核心零部件均已实现国产。其中,CT球管从2021年起国产,且正在加速全系列球管以及更多关键零部件的国产。

这种策略正在改变行业游戏规则。当多数企业仍在应对进口零部件关税冲击时,GE医疗通过六大生产基地构建的京津冀、长三角、珠三角、成渝四大产业生态圈,已将国产化从“替代进口”升级为“反哺全球”——北京工厂生产的CT设备供应其全球60%市场。而天津磁共振基地作为东半球总部,是GE医疗在美国以外唯一既生产磁共振超导磁体,又制造磁共振系统的基地,全球每两台 GE 医疗磁共振系统中就有一台来自天津。其逻辑就在于:用深度本土化对冲关税风险,以全球化网络分散市场波动。

研发投入与创新能力的不足,也是联影医疗发展的一大隐忧。与国际医疗设备巨头相比,联影医疗的研发投入虽有增长但仍显偏低。2024 年前三季度 16.35 亿元的研发投入,与 GE 医疗超 10 亿美元的投入相比,差距依旧悬殊。研发资金的短缺,直接导致技术创新速度放缓,专利布局也难以与国际同行相媲美。

在基础专利领域,如 MRI 序列算法、AI 影像分析等,国际巨头早已完成全方位布局,占据主导地位。这使得联影医疗在技术研发过程中,稍有不慎就可能陷入专利侵权纠纷,大大增加了创新的难度和成本。而在快速发展的医疗科技领域,创新能力不足就意味着失去市场竞争力,被市场淘汰只是时间问题。

在国际市场的拓展过程中,联影医疗面临着巨大的挑战。欧美市场长期被 GE、西门子、飞利浦等传统巨头垄断,这些企业凭借数十年甚至上百年的品牌沉淀,在当地医疗机构心中筑起了坚不可摧的信任壁垒。联影医疗作为后来者,想要打破这种局面困难重重。

严苛的国际认证标准,如 FDA、CE 认证,流程繁琐复杂,对产品的安全性、有效性和质量有着近乎苛刻的要求。这不仅需要联影医疗投入大量的时间和资金成本,而且即使通过认证,后续在本地化服务网络和售后支持上,联影医疗与国际巨头相比仍存在较大差距。设备故障时的响应速度、维修效率等,都直接影响客户满意度和品牌口碑,成为联影医疗在国际市场扩张的 “拦路虎”。

随着公司各方面工作到位,联影医疗的良好市场口碑正在形成;压力与动力有时是一枚硬币的两面,压力可转化为动力。中国有些词真的很具辩证法,如“危机”,机会往往孕育自危险之中,关键是你能有这个能力,有这个准备,有这个魄力与毅力!