投资逻辑:公司为国产软镜设备龙头。1)行业:软镜具备更高的诊疗效率和效果,在临床诊疗场景中广泛使用,相比发达国家,国内胃镜、肠镜诊疗开展率和内镜医师数量均有提升空间。根据招股书,2019年国内软镜市场规模约53.5亿元,近年来维持稳健增长,由于行业壁垒较高,目前国产化率仅为5-10%,日本企业奥林巴斯、富士、宾得占据90%以上的份额,公司作为国产龙头,2019年国内市场份额提升到3%,后续将持续受益于进口替代。2)公司:2018年推出高端软镜产品AQ-200,具有性价比优势,同时通过并购布局耗材和周边产品,推进整体解决方案战略,目前公司已经搭建三大技术平台并储备诸多内镜前沿技术,后续将推进新一代内窥镜设备的开发和已上市内窥镜产品的持续升级优化。3)业绩:2020年疫情影响业绩,2021年恢复性增长,预计2021~2023年归母净利润分别为0.6、0.6、1亿元,其中2022年预计因销售和研发费用影响短期业绩,2023年回归高速增长。

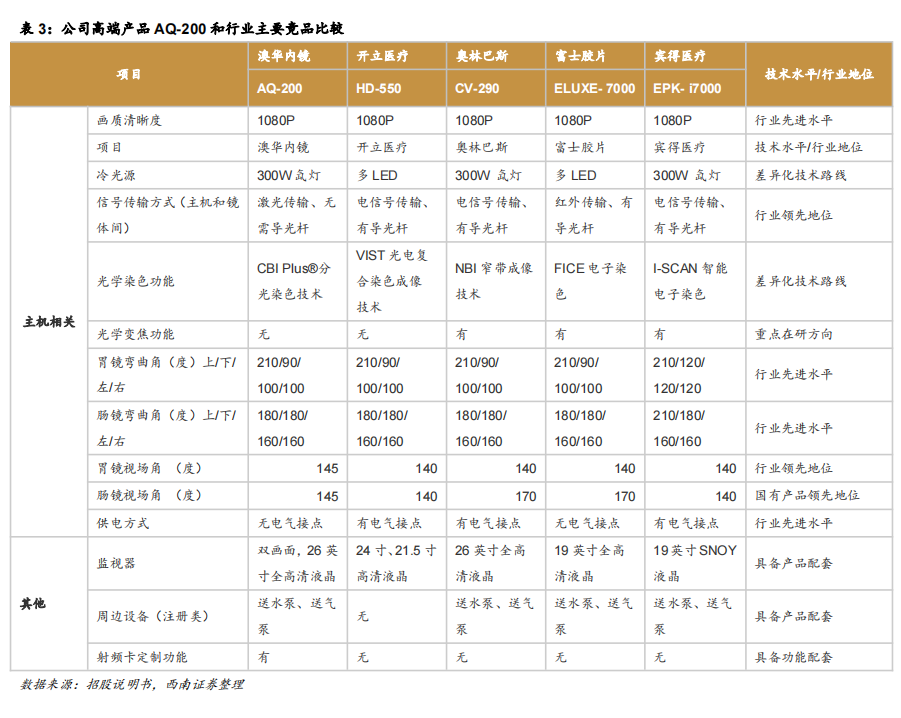

高端软镜产品AQ-200性能比肩国外龙头,价格具备优势。内窥镜设备占公司收入比重为85-90%,是公司核心的业务。主要设备(镜体+主机)终端客户和销售数量以公立二级及以下医疗机构为主,高端内镜AQ-200于2018年9月推出后占比不断提升,2020年占镜体和主机收入比例为32.2%,未来将不断拓展三级医院市场,内窥镜设备有望量价齐升,毛利率逐年增加。从技术参数看,AQ-200采用激光传输技术和无线供电技术,实现了设备间的电气隔离,同时搭配1080P成像模组和CBI Plus®分光染色技术,成像更加锐利清晰,进一步提升消化道早期病变的临床发现能力,总体上与国外龙头竞品的技术水平无实质性差别。从价格看,AQ-200系统终端价为123~228.8万元/套,而奥林巴斯、富士、宾得主流产品均价中值200万元以上,凭借“价格优势+多层次营销策略”助力公司产品份额提升。

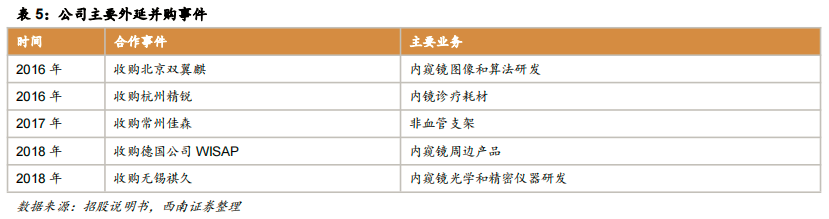

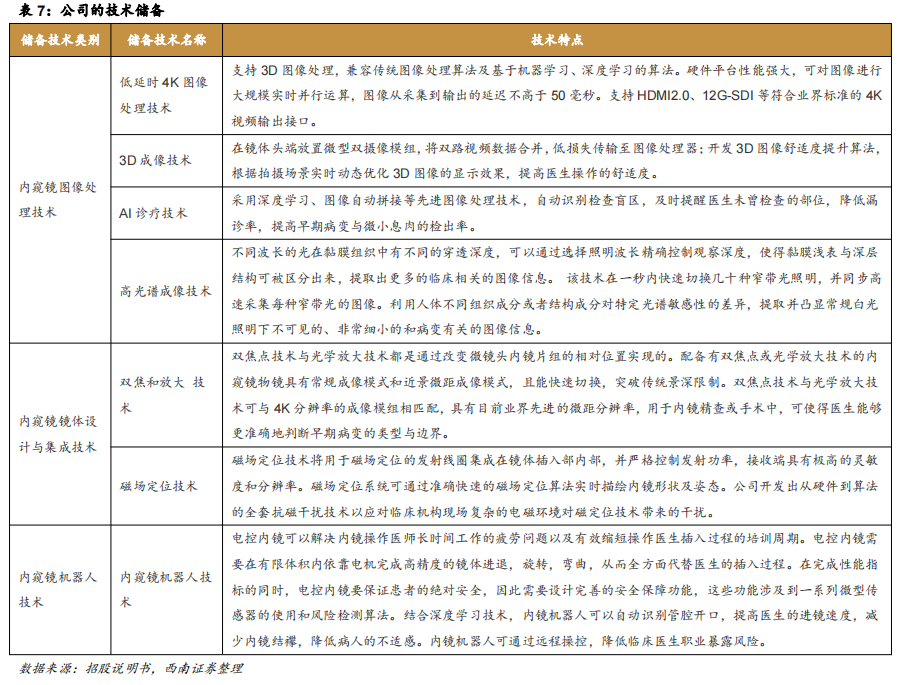

推进整体解决方案战略,持续创新实现技术突破。公司以“成为国际领先的内镜整体解决方案供应商”为愿景,一方面实施了多项企业并购,2016年公司收购杭州精锐布局内镜下诊疗耗材, 2017年收购常州佳森布局非血管支架,2018年收购WISAP布局内窥镜周边设备和欧洲营销中心。另一方面通过持续创新实现技术突破,2017~2020年,公司研发费用维持收入10%以上的高水平,目前已形成内镜图像处理、内窥镜镜体设计与集成、安全隔离三大创新技术平台,在高端产品AQ-200中广泛融合了这些技术,成为市场具备与进口产品比肩的国产标杆产品;顺应未来软镜行业的发展方向,公司储备多项前沿技术,如低延时4K图像处理技术、3D成像技术、AI诊疗技术、高光谱成像技术、双焦和放大技术、磁场定位技术、内窥镜机器人技术等,目前在研管线主要针对新一代内窥镜设备(AQ-300)的开发或已上市内窥镜产品的持续升级优化,随着后续投资项目的推进,公司在内窥镜领域的市场地位和核心竞争力将进一步巩固。

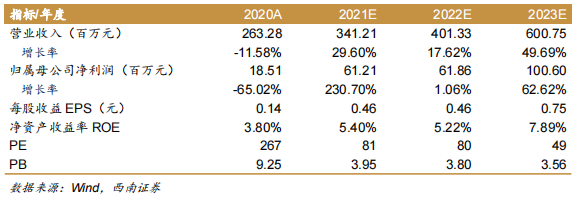

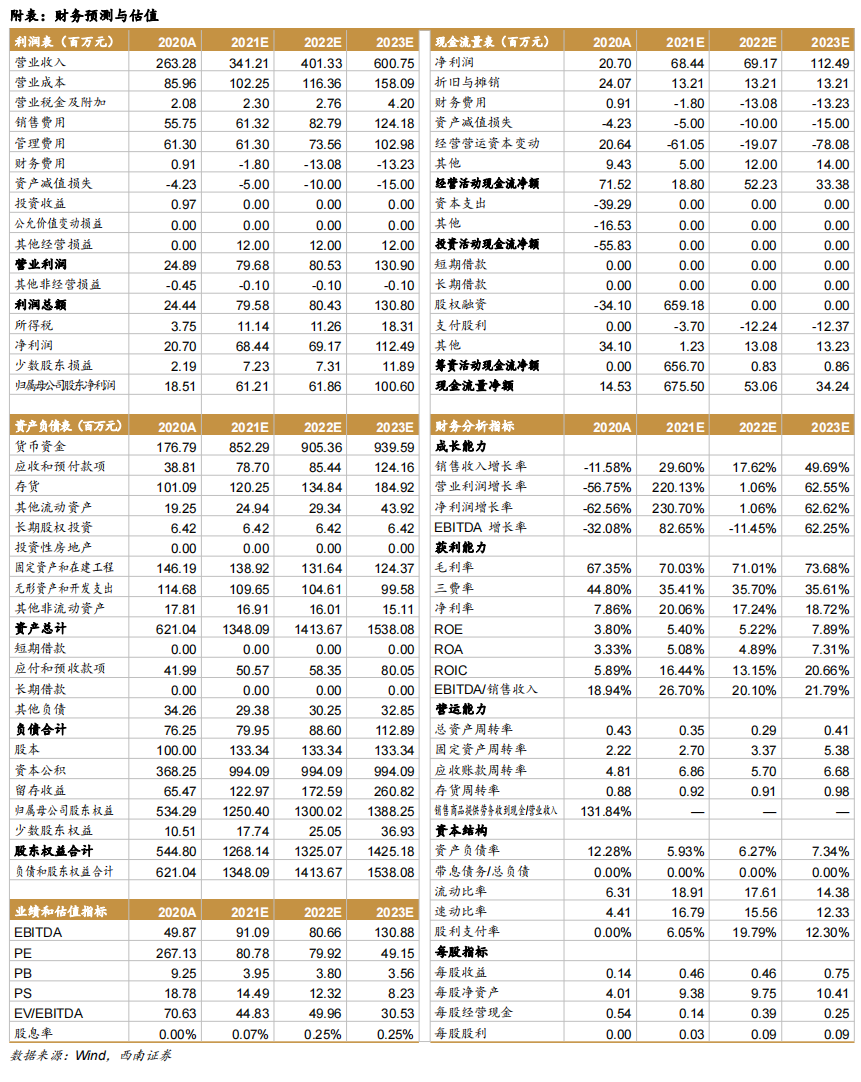

盈利预测与估值。公司是国产软镜设备龙头,有望受益进口替代趋势,未来内生业绩高速增长,预计2021-2023年收入分别为3.4、4、6亿元,归母净利润分别为0.6、0.6、1亿元,对应PE估值分别为81、80、49倍。

风险提示:研发失败风险、销售不及预期、疫情反复、竞争加剧风险。

回复关键词【2021年11月22日澳华内镜】,获完整版PDF

澳华内镜致力于“成为国际领先的内镜整体解决方案提供商”,业务主要包括电子内窥镜设备及内窥镜诊疗手术耗材研发、生产和销售。公司成立于1994年,经过 20 多年的专注与创新,突破了内窥镜光学成像、图像处理、镜体设计、电气控制等领域的多项关键技术,产品已应用于消化科、呼吸科、耳鼻喉科、妇科、急诊科等临床科室,是国产软式内窥镜设备龙头,建立了较强的竞争优势。此外,公司较早推进国际化,产品已进入德国、英国、韩国等发达国家市场。

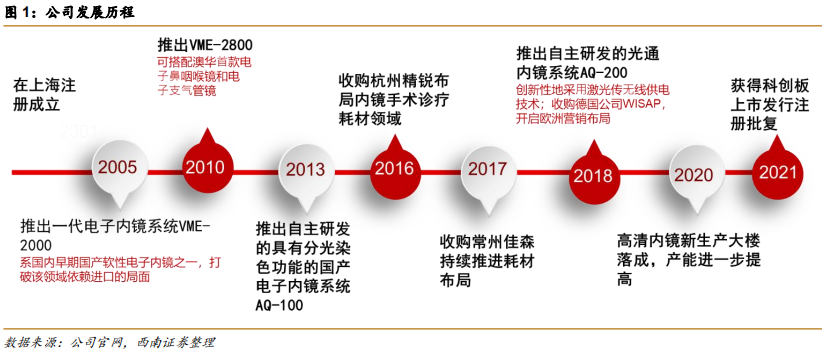

从产品更新迭代看,主要自研技术突破推出四款内镜产品:

2005年推出首代电子内镜系统VME-2000,系国内最早的国产软性电子内镜之一,打破了该领域完全依赖进口设备的局面。

2010年,公司推出VME-2800电子内镜系统,搭配首款国产电子鼻咽喉镜和电子支气管镜。

2013年,公司推出国内首台自主研发的具有分光染色(CBI)功能的电子内镜系统 AQ-100, 具备早癌等病变的临床早期诊断和筛查能力。

2018 年,公司在国内推出新一代AQ-200全高清光通内镜系统,创新性地采用激光传输技术和无线供电技术,实现了设备间的电气隔离并显著提高了临床操作的安全性和便捷性,与国外厂商主流产品相比具备差异化的竞争优势。AQ-200搭配1080P成像模组和CBI Plus®分光染色技术,成像更加锐利清晰,进一步提升消化道早期病变的临床发现能力。

此外,公司通过外延于2016、2017和2018年分别收购杭州精锐、常州佳森和德国WISAP公司,扩张至下游内镜手术诊疗耗材和内窥镜周边设备领域,推进内镜整体解决方案战略和国际化布局。

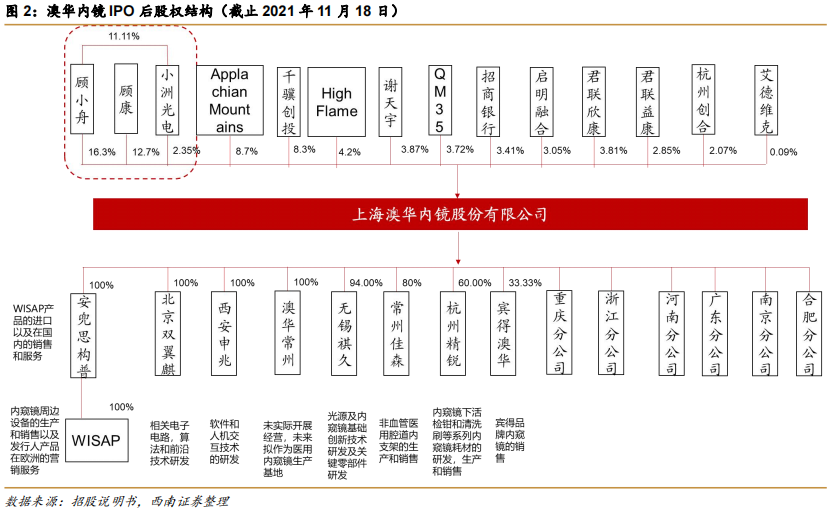

实际控制人为顾康父子,IPO后直接和间接持股约31.4%。顾康直接持有公司12.7%股份,顾小舟直接持有公司 16.3%股份,同时顾康、顾小舟通过小洲光电间接控制公司 2.35%的股份,顾康、顾小舟父子合计控制公司 31.4%的股权,为公司的控股股东及实际控制人。此外公司2017年亦对中高管理层充分进行了股权激励,激励对象通过小洲光电间接持有公司部分股权。截止IPO上市前,澳华内镜拥有 4 家境内全资子公司、 1 家境外全资孙公司、 3 家境内控股子公司、 1 家参股公司。

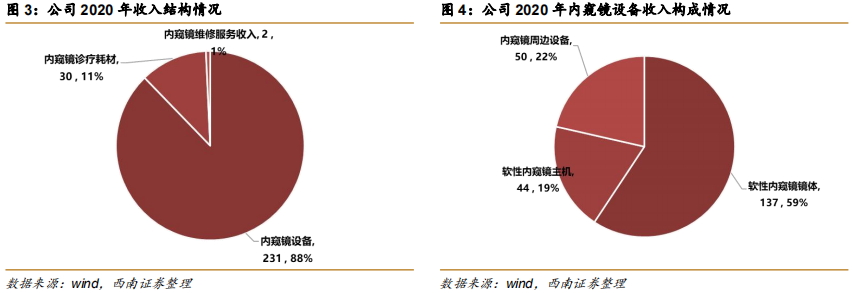

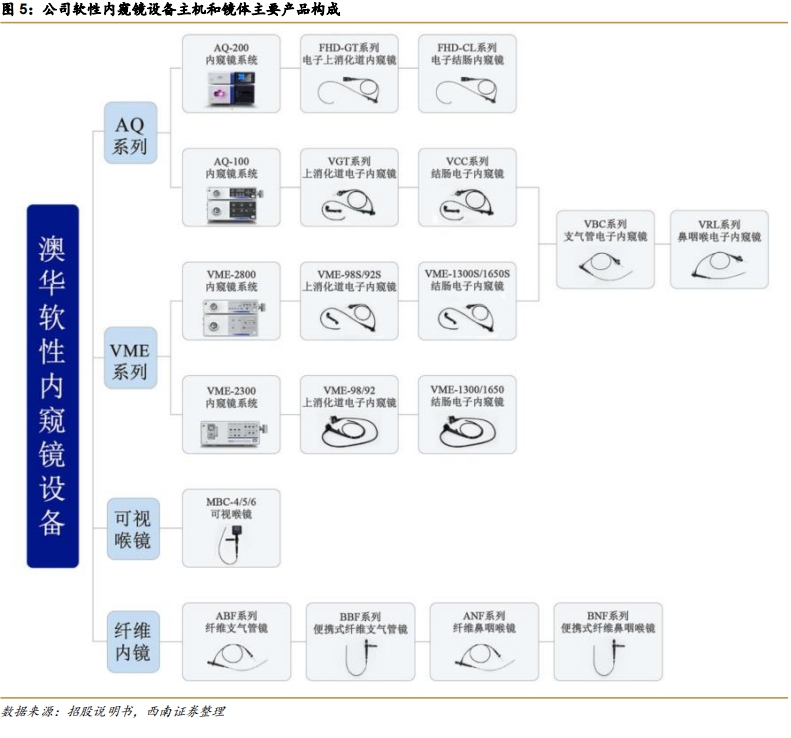

主要产品:公司的主要产品按照用途可分为内窥镜设备和内窥镜诊疗手术耗材,分别占比88%和11%。内窥镜设备主要包括内镜主机(含图像处理器和光源)、内镜镜体和内镜周边设备,分别占比19%、59%、22%,其中主机和镜体为自有澳华品牌,包括AQ系列和VME系列等,内窥镜周边设备为母公司澳华品牌和子公司WISAP品牌,主要包括CO2送气装置、内镜送水泵、智能测漏仪、气腹机、宫颈内凝器等。内窥镜诊疗耗材包括子公司杭州精锐品牌和常州佳森品牌,包括基础耗材类(胆道引流管、消化道导丝、细胞刷、活检钳、高频活检钳、异物钳、圈套器、清洗刷等)和支架类(消化道支架、气道支架等)。

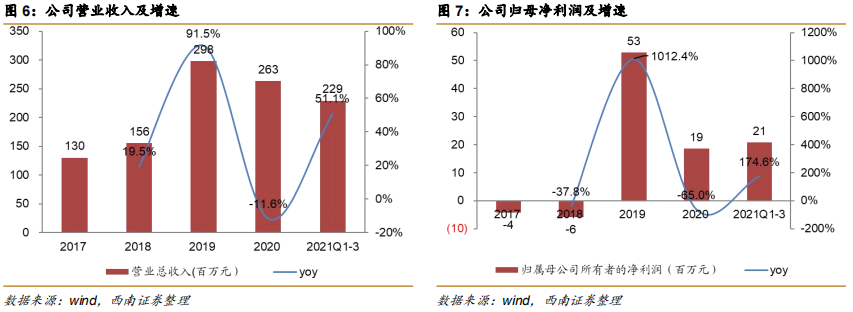

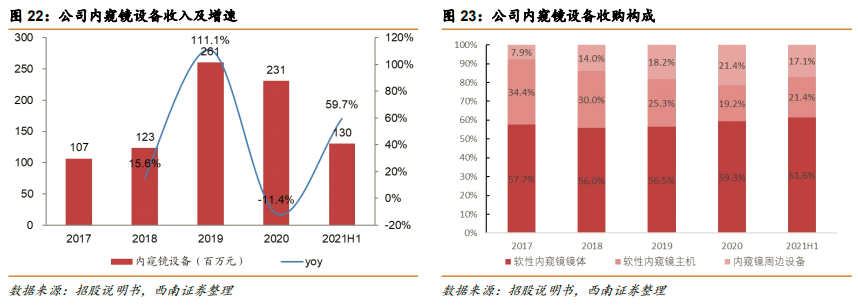

2020年疫情影响业绩,2021年重回高增长。2017~2019年,随着内镜产品放量和并购子公司增量贡献,收入从1.3亿元快速增长至3亿元, 其中2019年收入3亿元,比2018年同比增长91.5%,大幅提速,主要原因是1)内镜行业本身高速增长;2)国产替代不断推进,公司在2018年下半年推出新一代AQ-200全高清光通内镜系统,为2019年贡献增长动力;3)2017年收购内镜诊疗耗材子公司常州佳森,2018年收购内窥镜周边设备WISAP,产品线进一步丰富,贡献了新的增量。2020年收入2.6亿元,下降11.6%,主要因为1)疫情期间医疗机构采购需求向抗疫产品倾斜;2)疫情期间消化科限流等因素导致诊疗需求降低。从业绩角度看,2019年随着收入大幅增长,实现5291万元的归母净利润,2020年因疫情下降65%至1851万元,2021年前三季度收入端增速51.1%,归母净利润端增速174.6%,重回高增长轨道。

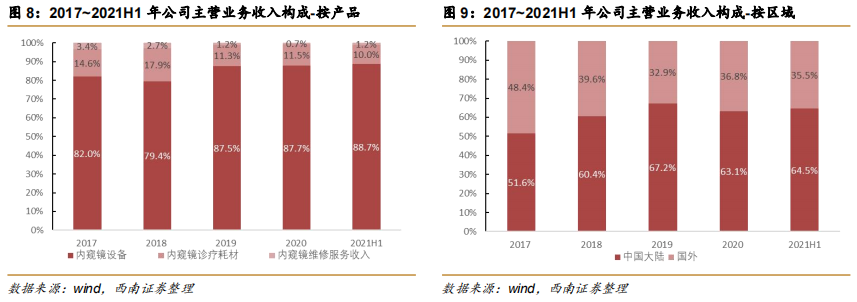

公司收入以内窥镜设备为主,国内成为增长主要驱动力。从产品看,公司主营业务包括内窥镜设备、内窥镜诊疗耗材、内窥镜维修服务收入等,2021H1分别占比88.7%、10%、1.2%,其中内窥镜设备近年来占比有所提升,主要因主机、镜体和周边设备的放量较快,而内窥镜诊疗耗材占比有所下降。从区域看,国内占比有所提升,从2017年的51.6%提升至2021H1的64.5%,主要因近年来公司产品中高端突破叠加进口替代契机,国内增长动能更加强劲。

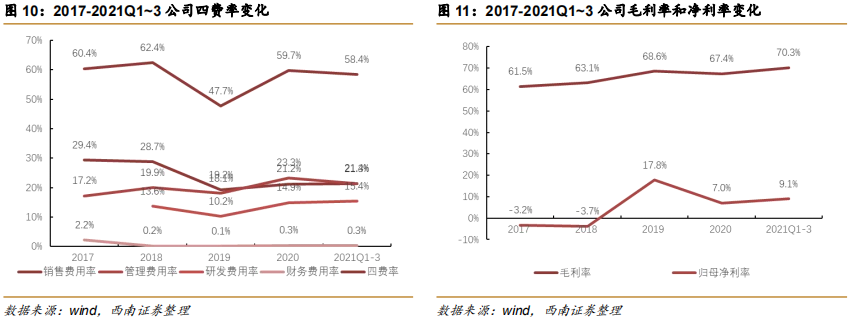

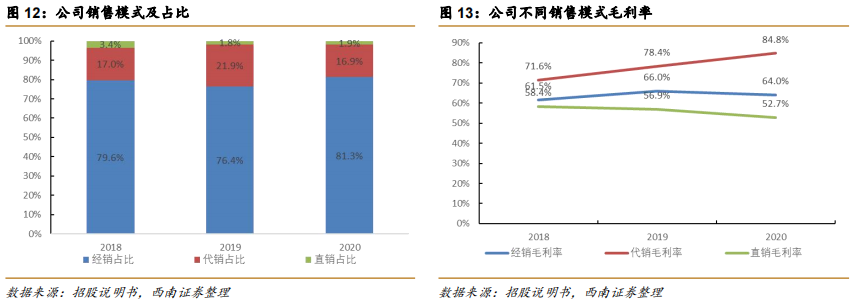

从盈利能力看,近年来公司毛利率和净利率均稳健提升。毛利率从2017年的61.5%提升至2021Q1-3的70.3%,主要因高端产品A-200的毛利率更高,且近年来占比不断提升,带动公司毛利率稳健提升。归母净利率从2017年的-3.2%提升至2021Q1-3的9.7%,仍处于向上通道,主要因为毛利率提升和四费率的稳健下降。从费用看,四费率从2017年的60.4%下降到2021Q1-3的58.4%,其中销售费用率从29.4%下降到21.4%,下降幅度角度较大,而管理费用率和研发费用率近年来均有所提升,2021Q1-3分别为21.3%和15.3%,主要因激励费用摊销和公司持续加大研发投入所致。

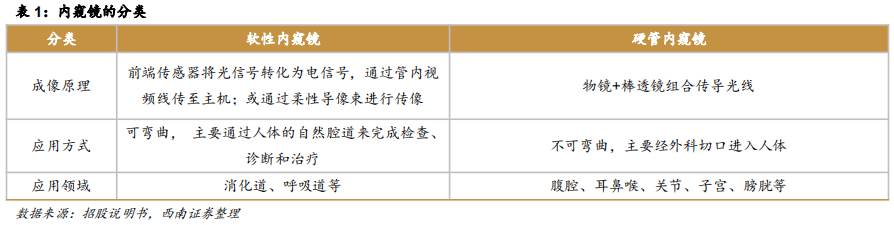

从销售模式看,公司以经销为主,代销为辅,代销模式毛利率最高。公司销售模式分为经销、 代销及直销三种类型,三种销售模式下公司产品的终端客户均为医院等医疗机构。2018~2020年公司经销模式占比为79.6%、76.4%、81.3%,约为8成,其中含有少量的ODM业务(2018~2020年占比为4.2%、4.5%、5.3%),2018~2020年经销商模式的毛利率分别为61.5%、66%、64%。代销模式约占比2成,近年来毛利率持续提升,2018~2020年分别为71.6%、78.4%、84.8%,为公司毛利率最高的销售模式。

内窥镜凭借优势已成为医学技术重要的发展方向之一,产品主要分为软镜和硬镜。内窥镜是集图像传感器、光学镜头、照明光源、镜体装置等部件为一体的专业医疗设备,可以通过自然腔道或人工建立的通道对局部病灶进行观察、组织取材、止血、切除、引流、修补或重建等操作。与传统医学相比,具备更高的诊疗效率和效果,创伤小、恢复快,不易感染,大幅减轻患者痛苦,代表医学技术发展的一个重要方向。根据内窥镜镜体的软硬程度,可以分为软性内窥镜(软镜)和硬管内窥镜(硬镜),前者主要是可以通过人体自然腔道(食道、肠道等)随意弯曲的内窥镜,而后者需借助戳孔使腔镜进入人体腔内或潜在腔隙的不可弯曲的内窥镜。

软镜发展经历4个阶段,设备以主机和镜体为核心。软镜发展大致经历4个阶段,分别为1)硬管式内窥镜(20世纪30年代以前)、2)半可屈式内窥镜(30年代至50年代)、3)纤维内窥镜(60年代至80年代)、4)电子内窥镜(80年代至今),其中60年代纤维内镜已经具备目前软镜拥有的诊疗功能,但在成像、色彩、分辨率方面仍有较大不足,80年代以来随着CCD、CMOS等传感器的运用,才真正进入电子内窥镜时代,软镜使用范围大幅扩大。从整机构成看,电子软镜设备主要包括三个部分:内镜主机(图像处理器和光源)、镜体胃镜、肠镜等)和配套周边产品(CO2 送气装置、内镜送水泵、监视器等),其中主机和镜体为核心。从电子软镜原理看,主机装备的冷光源所发出的光经镜体内的导光纤维导入受检体腔内,镜身前端装备的微型图像传感器接受到体腔内黏膜面反射来的光,将这些反射光转换成电信号。图像处理器通过图像信号处理后, 在监视器上显示出受检脏器的内镜图像。

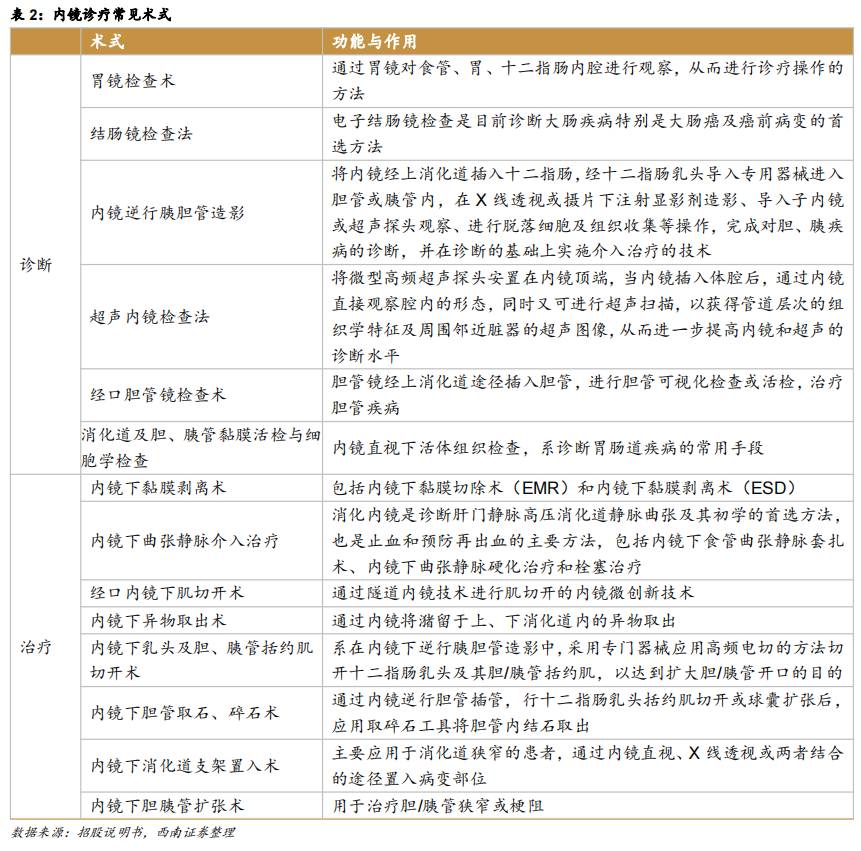

软镜的临床运用主要包括诊断和治疗。运用内镜诊疗技术,医生可以在内镜下进行组织活检、息肉切除、狭窄扩张、止血、静脉曲张套扎、胆汁引流、胆道取石等检查的和治疗。在诊断领域,以胃镜、肠镜检查为主,在治疗领域,主要包括息肉切除、EMR、ESD、ERCP等手术,未来有望拓展到NOTE手术。

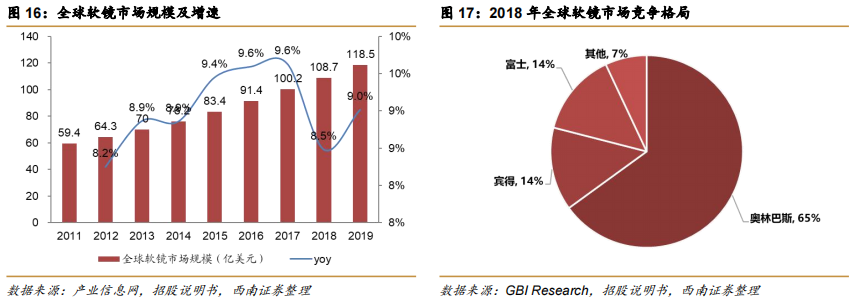

全球软镜规模稳健增长,三家日本企业占据绝对份额。由于内镜诊疗相比传统诊疗的优势,全球软镜市场稳健增长,援引招股书数据,从2015年的的83.4亿美元增长到2019年的118.5亿美元,年复合增长率为 9.2%,高于同期全球医疗器械行业的平均复合增速,预计到2024年全球软镜市场规模将达到 184 亿美元。从竞争格局,软性内窥镜生产企业在全球范围集中度较高,三家日本企业奥林巴斯(65%)、宾得医疗(14%)和富士胶片(14%)合计份额超过90%,占据垄断地位。

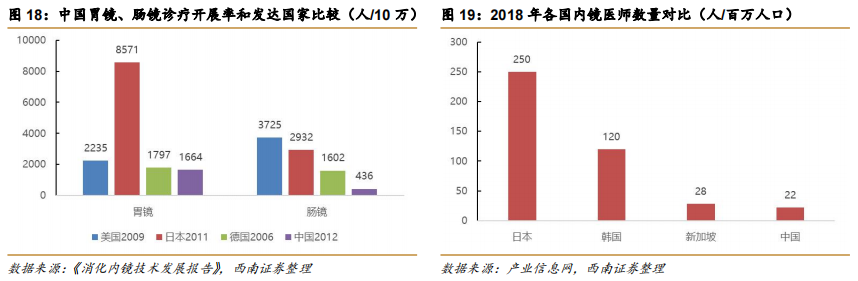

国内胃镜、肠镜诊疗开展率仍有提升空间,内镜医师数量远低于发达国家。根据《消化内镜技术发展报告》统计,中国的胃镜、结直肠镜开展率与国际发达国家相比,均存在不小的差距,其中2012年中国胃镜开展率为1664人/10万,与德国2006年水平相当,和日本2011年8571人/10万的水平存在5倍差距;在肠镜领域,中国2012年开展率为436人/10万,远低于美国2009年3725人/10万的开展量。中国胃、肠镜渗透率较低的原因和国内内镜医师数量偏低有关,2018年国内内镜医师数量为22人/百万,远低于日本250人/百万的水平,提升空间巨大。

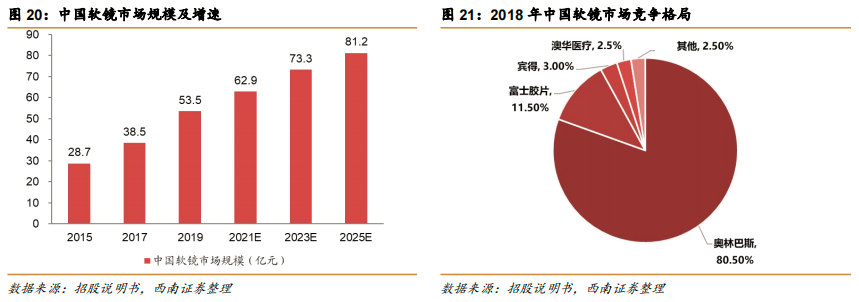

国内软镜市场国产化较低,公司作为国产龙头有望受益于进口替代。根据招股书,2019年国内软镜市场规模约53.5亿元,近年来维持稳健增长,预计2025年有望达到81.2亿元。从格局看,国内市场以日本企业为主,奥林巴斯独占市场8成份额左右,其余富士、宾得亦占据较大份额,公司作为国产龙头,2018年市场份额为2.5%,随着2019年公司收入大幅增长,预计国内市场份额提升到3%。总体上内镜国产率约5-10%,仍处于较水平,预计公司后续将持续受益于进口替代。

高端软镜产品AQ-200性能比肩国外龙头,价格具备优势

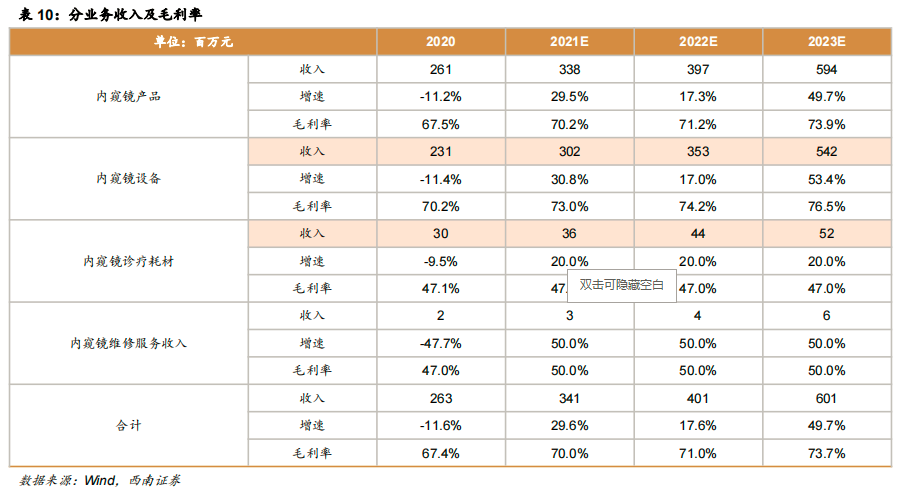

内窥镜设备为公司核心业务,其中镜体贡献6成占比。内窥镜设备占公司收入比重为85-90%,是公司核心的业务,2021H1收入1.3亿元,同比增长59.7%,疫情后恢复高增长。从构成看,内窥镜设备收入以软性内窥镜镜体为主,2021H1占比61.6%,近年来呈现比重提升的态势,软性内窥镜主机近年来占比逐渐下降,2021H1占比21.4%。

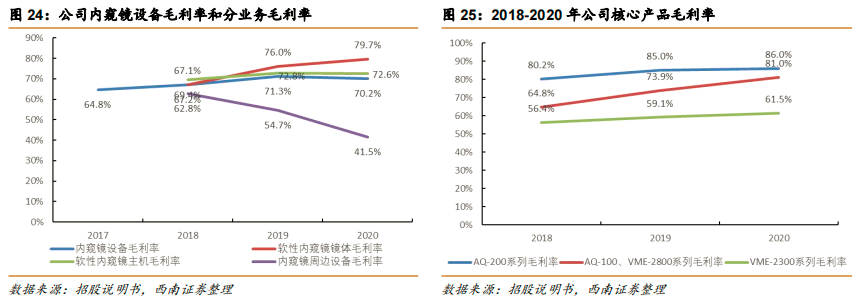

高端产品AQ-200产品占比提升驱动内窥镜设备综合毛利率逐步提升。2017~2020年公司内窥镜设备毛利率分别为64.8%、67.2%、71.3%、70.2%,总体看毛利率逐步提升,主要因为内窥镜镜体占比提升,并且毛利率为79.7%,远高于主机72.6%和周边设备41.5%的毛利率。分产品看,高端产品AQ-200系列于2018年9月取得注册证,作为公司首款高清光通内窥镜,凭借稳定的质量与创新性的功能设计迅速抢占中高端用户市场,同时随着规模化产销及工时效率提升,2018~2020年的毛利率分别为80.2%、85%、86%,远高于AQ-100和VME系列,且2018~2020年AQ-200系列占镜体和主机收入比例分别为13.7%、33.9%、32.2%,占比提升驱动内窥镜设备毛利率逐步提升。

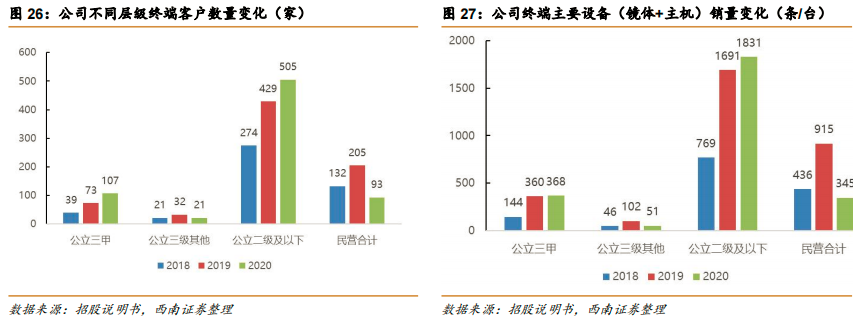

公司主要设备(镜体+主机)终端客户和销售数量以公立二级及以下医疗机构为主,后续有望发力三级医院。从终端客户看,2018~2020年公司主要内窥镜设备(镜体+主机)的境内医疗机构覆盖数量分别为466、739、726家,其中公立三甲医院客户数量为39、73、107家,有序增长,其他公立三级医院数量为21、32、21家,基本持平,和全国2020年1580家三甲医院和2996家三级医院的数量相比,仍有较大提升空间。2018~2020年公司公立二级及以下终端客户数量为274、429、505家,增长较快,但和二级及以下医院数量超过2万家的基数相比,渗透率提升空间巨大。从主要设备(镜体+主机)销售数量来看,公立二级及以下医院占据较大份额,2018~2020年销量分别为769、1691、1831条/台。未来,随着高端产品认可度的上升以及后续持续推出新一代的旗舰产品,公司有望发力三级医院。

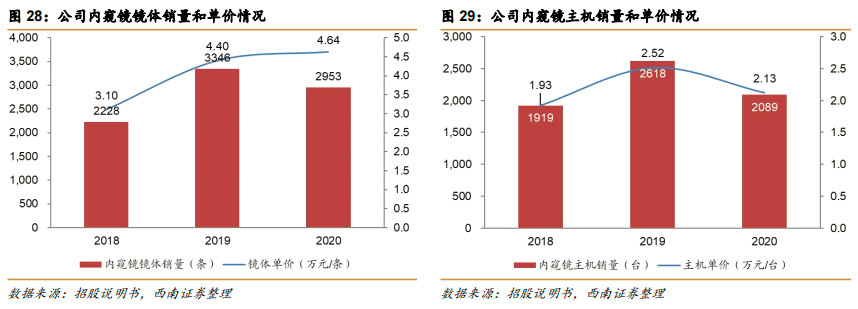

镜体均价随高端产品AQ-200放量而逐步提升,主机均价相对较稳。2018~2020年内窥镜镜体销量分别为2228、3346、2953条,对应单价分别为3.1、4.4、4.6万元,均价提升的原因是高端产品AQ-200销量占比提升,且均价从2018年初期的推广价6.4万元提升至2020年的8.1万元。2018~2020年内窥镜主机销量分别为1919、2618、2089台,对应均价分别为1.9、2.5、2.1万元,均价相对较稳。

公司高端产品AQ-200性能处于行业先进水平,具备比肩国外巨头的能力。软镜行业技术壁垒较高,研发难度较大,奥林巴斯、富士胶片、宾得等日本企业占据先发优势,拥有成熟的技术积淀和渠道售后体系,在全球和中国市场都占据垄断地位。公司凭借20多年的技术积累,于2018年推出新一代 AQ-200 全高清光通内镜系统,创新性地采用激光传输技术和无线供电技术,实现了设备间的电气隔离并显著提高了临床操作的安全性和便捷性,与国外厂商主流产品相比具备差异化的竞争优势。AQ-200系列搭配1080P成像模组和CBI Plus®分光染色技术,成像更加锐利清晰,进一步提升消化道早期病变的临床发现能力。从参数看,与行业主要竞品的技术水平无实质性差别,部分功能特性(如激光传输技术、CBI Plus®分光染色技术)具备具备比较优势,而在光学变焦功能方面国产都需要进一步突破。

公司产品具备性价比优势,多层次营销策略助力产品份额提升。根据公司招股书披露的价格情况,2020年公司高端产品AQ-200终端价为123~228.8万元/套,国产开立医疗的HD-500终端价为147.2~178.9万元/套,而进口奥林巴斯为189.6~276.75万元/套,此外富士和宾得均价也超过200万元,总体上澳华内镜的AQ-200性价比突出。目前在产品市场定位上,公司采取多层次的营销和推广策略:一是重点开拓中西部等内窥镜新兴市场区域,加大市场投入,把握市场机遇;二是响应国家分级诊疗政策,发挥国产品牌价格优势,重点布局全国范围内县域二级医院、基层医疗机构和民营医院;三是有针对性地开拓国内消化内镜诊疗实力较强的三甲医院,发挥龙头医院的引领作用;以上多层次销售策略有望助力公司产品市场份额提升。

通过并购推进整体解决方案战略。公司以“成为国际领先的内镜整体解决方案供应商”为愿景,一方面聚焦内部自研突破内窥镜核心技术的壁垒,另一方面实施了多项企业并购,被并购标的公司主业与公司紧密关联,能有效促进公司的战略实施。2016 年公司收购了在内窥镜图像和算法领域具有研发优势的北京双翼麒以及以生产、销售活检钳和清洗刷等诊疗耗材为主业的杭州精锐;2017 年公司收购了以生产、销售非血管医用腔道内支架为主业的常州佳森;2018 年公司收购了以生产销售内窥镜周边产品为主要业务的德国公司 WISAP 以及在内窥镜光学和精密仪器领域具有研发优势的无锡祺久。

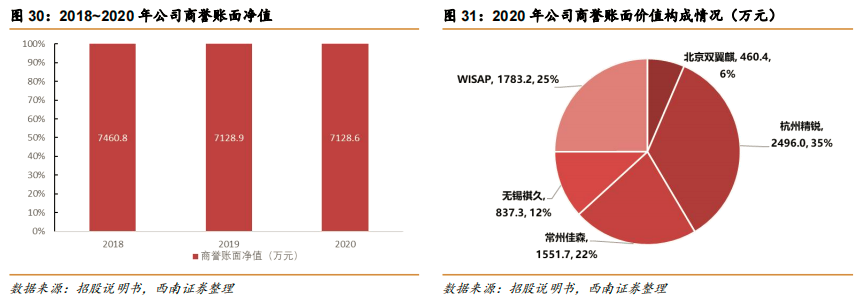

商誉主要由于收购杭州精锐、常州佳森、WISAP三家公司形成。2018~2020年公司商誉账面价值分别为7460.8、7128.6和7128.6 万元,占非流动资产的比例分别为 41.1%、28.6%和25%。从构成情况看,商誉占比较大的有杭州精锐、常州佳森、WISAP三家公司,分别占比35%、22%、25%。

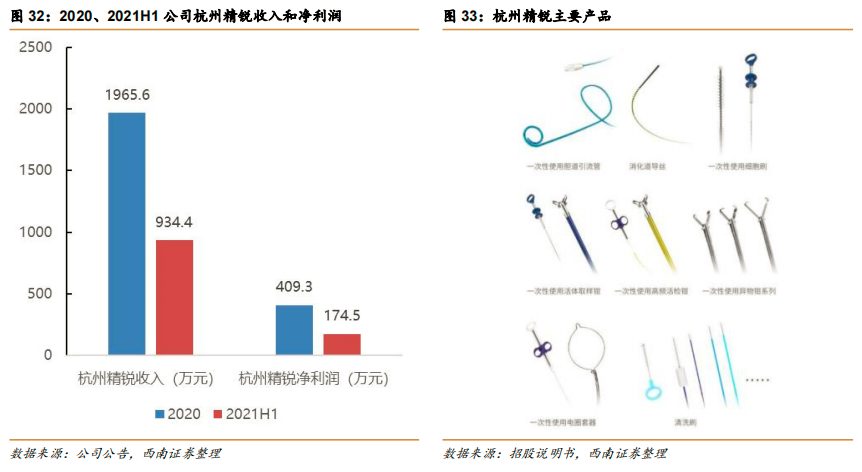

收购杭州精锐布局内镜下诊疗耗材。杭州精锐主营业务为内窥镜下活检钳和清洗刷等系列内窥镜耗材的研发、生产和销售,为拓展内窥镜相关耗材产品线,公司于2016 年10月完成对杭州精锐60%股权的收购。目前杭州精锐的主要产品包括胆道引流管、消化道导丝、细胞刷、活检钳、高频活检钳、异物钳、圈套器、清洗刷等,2020年收入为1965.6万元,净利润为409.3万元。

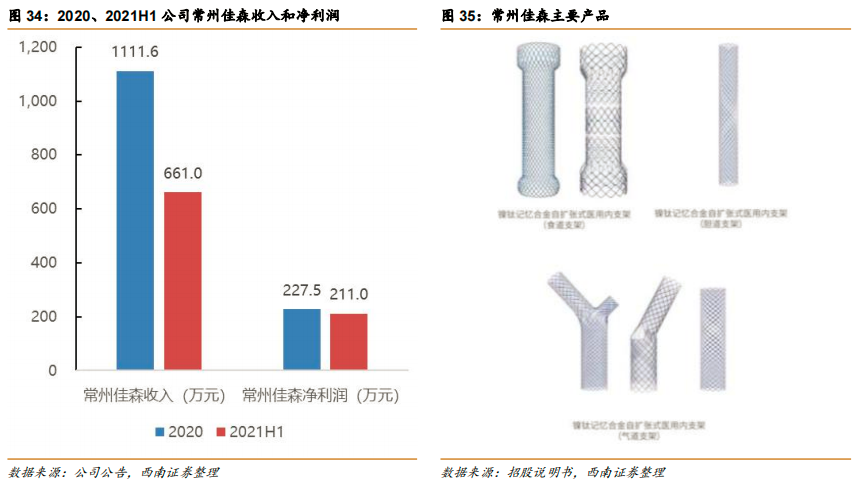

收购常州佳森布局非血管支架。常州佳森主营业务为非血管医用腔道内支架的生产和销售,为拓展内窥镜相关耗材产品线,公司于 2017年7月完成对常州佳森 50.5%股权的收购。2017年12月,澳华光电进一步收购常州佳森29.5%股权,收购后持有常州佳森 80%股权。目前常州佳森的主要产品有消化道支架、气道支架等,2020年收入为1111.6万元,净利润为227.5万元。

收购WISAP布局内窥镜周边设备和欧洲营销中心。为提升内窥镜周边设备的生产能力和公司在欧洲地区的营销能力,公司于 2018年6月通过全资子公司安妥思勾普以3450万欧元的价格收购WISAP100%股权。目前WISAP的主要产品有CO2送气装置、内镜送水泵、智能测漏仪、气腹机、宫颈内凝器等,2020年收入为5446.7万元,净利润为676.1万元。

公司已经搭建三大技术平台。公司采用以临床需求为导向和前瞻性预判相结合的研发模式,经过多年创新积累,目前已形成内镜图像处理技术、内窥镜镜体设计与集成技术、安全隔离三大创新技术平台,具备系列化产品的开发与生产能力,在最新一代高端产品AQ-200中广泛的融合了这些技术,成为市场具备与进口产品比肩的国产标杆产品。

顺应未来软镜行业的发展方向,公司在三大领域储备多项技术。在内窥镜图像图例技术方面,公司继续开发低延时4K图像处理技术、3D成像技术、AI诊疗技术、高光谱成像技术等;在内窥镜镜体设计和集成技术方面,公司继续开发双焦和放大技术、磁场定位技术等;此外公司还前瞻布局内窥镜机器人技术。

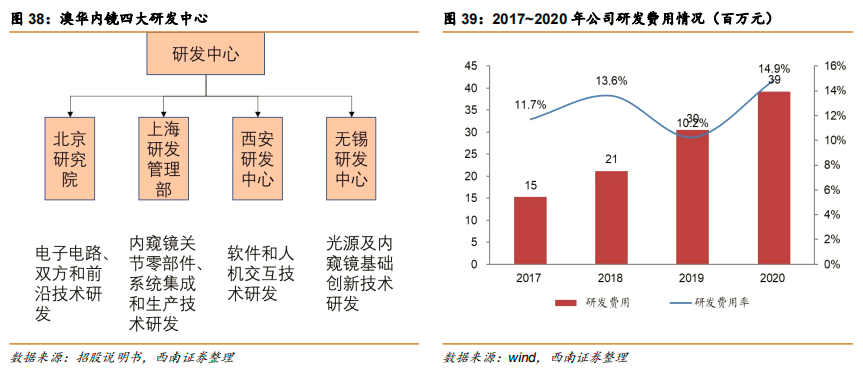

四大研发中心布局核心技术开发,近年来维持高研发投入比例。目前公司已在上海、北京、西安和无锡设有4个研发分中心,各研发分中心专注于公司核心技术的研发,同时招募国内知名高校和科研院所人才,遵循产、学、研、医一体化的创新研发机制,与高校及医疗机构开展广泛交流和紧密合作,不断加强产品基础技术的储备,并推动产品向贴合临床需求的方向改进。2017~2020年,公司研发费用维持收入10%以上的高水平,后续有望不断缩短与国外主要厂商的技术差距。

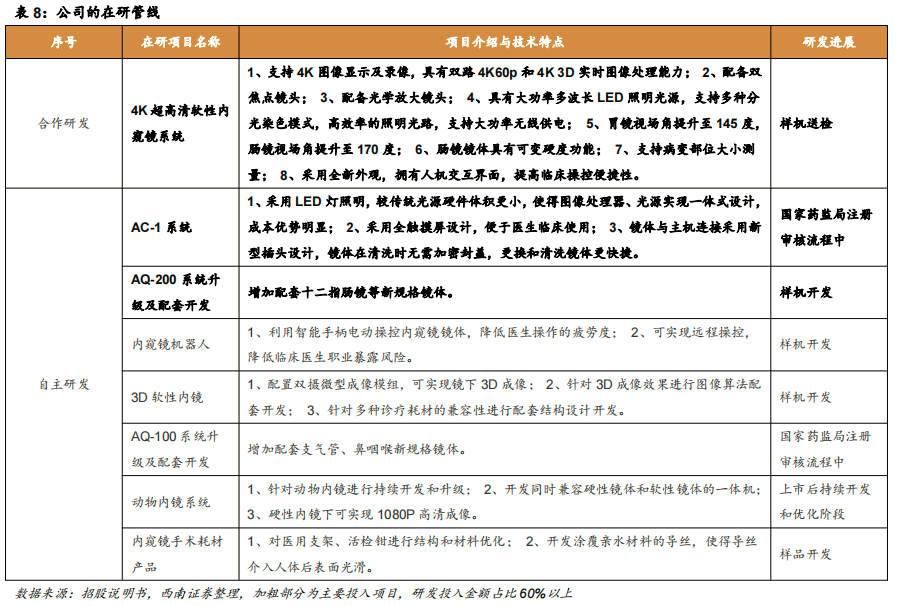

公司通过自主研发与“产学研医”相结合的研发模式将不断丰富产品管线。公司目前的研发主要针对新一代内窥镜设备的开发或已上市内窥镜产品的持续升级优化。其中4K超高清软性内窥镜系统属于和北京大学、浙江大学、首都医科大学附属北京友谊医院等合作单位共同研发项目,产品具备4K超高清、3D、双焦、放大等先进性能,目前处于样机送检阶段,有望成为未来的旗舰产品。其余产品主要以自主研发为主,管线包括AC-1系统、AQ-200系统升级配套开发(如增加十二指肠镜等)、内窥镜机器人、3D软性内镜、AQ-100系统升级配套开发、动物内镜系统、内窥镜手术耗材产品等7大系列。

募集资金主要用于产能建设和研发投入。公司本次IPO上市发行3334万股,拟募集资金6.4亿元,主要用于内窥镜生产基地的建设项目(3.75亿元)和研发中心建设项目(1亿元)。实际募集资金净额6.6亿元,随着后续投资项目的推进,公司在内镜镜领域的市场地位和核心竞争力将进一步巩固。

关键假设1:内窥镜设备:随着高端产品AQ-200的放量,镜体销量和单价维持高增长,预计2021~2023年镜体销量增速为25%、15%、50%,单价增速10%、5%、10%;主机产品疫情后恢复性增长,之后保持稳健增长,预计2021~2023销量增速为50%、15%、50%,单价稳定;内窥镜周边设备主要是WISAP公司于海外市场贡献,2021年仍受疫情影响,预计2021~2023年增速分别为-5%、5%、5%。

关键假设2:内镜诊疗耗材:预计2021~2023年销量增速为20%、20%、20%,单价稳定。

关键假设3:内窥镜维修服务收入:随着主机保有量不断增长,维修服务维持高增长,预计2021-2023销量增速50%、50%、50%。

关键假设4::毛利率:随着高端产品占比提升,内窥镜镜体毛利率逐步提升,预计2021~2023年分别为80%、81%、82%;主机毛利率维持稳定,预计2021~2023年分别为73%、73%、73%;周边设备毛利率维持稳定,2021~2023分别为45%、45%、45%。内窥镜诊疗哈耗材毛利率分别为47%、47%、47%。

基于以上假设,我们预计2021-2023年收入分别为3.4、4、6亿元,同比分别增长29.6%、17.6%、49.7%,归母净利润分别为0.6、0.6、1亿元,EPS分别为0.46、0.46、0.75元,对应PE估值为81、80、49倍。

1)研发失败风险

2)销售不及预期

3)疫情反复影响终端采购

4)竞争加剧风险

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。