CT机的组成主要有x线(x-ray)发生系统、信号接收系统(探测器)、电子计算机处理系统(信号处理和图像重建)及辅助设备(监视器、照相机等),其核心最值钱部件装置是CT球管,它相当于汽车的发动机,手机里的芯片,性能直接影响CT设备的检查效果及使用寿命。目前,我国CT用球管仍依赖进口,国内CT球管市场基本被GE、飞利浦、西门子、瓦里安等国外品牌垄断。

为了解决CT球管“卡脖子”上的问题,近年来,特别是在国家政策支持下,一些企业纷纷投入布局,特别是以中电科十二所等为代表研发机构能够集中优势资源,使国产高端CT球管核心部件实现从无到有,为打破国外垄断、降低价格,起到至关重要的作用。截至2021年底,全国CT保有量已达47,600台。庞大数字的背后,意味着两件事:

高端医疗设备的心脏—CT球管,作为医疗CT设备的信号源,CT球管是CT机中最昂贵的消耗部件,它的性能直接影响了医疗CT的图像质量,它的寿命直接影响到医院的经济效益。特别是2020年新冠肺炎期间,CT设备成为疾病诊断的重要依据,在疾病筛查和诊断中的优势以及在基层医院配备的必要性更加凸显。

随着疫情的爆发和基层医疗力量的不端增强,CT和DR需求持续攀升。根据2020年美国Vareximaging公司的财报披露,CT球管平均每2-4年会更换一次,但在中国由于CT使用率高,部分医院甚至达到了一年内更换两只球管的频率。且随着全球疫情的影响,中国近年来新增的CT设备数量正在持续以每年约20%的增速持续增长,未来CT球管替换市场会更加广阔,中国CT球管每年的总市场规模可达百亿元人民币。

CT球管结构复杂,涉及专业面广,在基础材料、基础工艺和基础零部件需要大量的经验积累,属于高技术、高难度、高投入、高回报的产品,加上国际几家公司严格对国内进行技术封锁,国内许多企业尝试打破垄断但一直没有真正实现国产化。

无论从整机研发,还是医院使用角度,均是将CT球管分为原厂和替代两类。

所谓原厂球管,指得是CT出厂时标配的球管,也包括两种:

不管哪种形式,CT出厂时配置的那个型号球管,我们统一称之为原厂球管。

根据医院实际使用调查,目前原厂球管存在着明显的口碑褒贬不一的情况:

那些差强人意的CT球管,不仅寿命短,价格还高,于是医院萌生了寻找替代球管的念头。

▲ 飞利浦MRC系列球管(来自互联网)

所谓替代球管,专门面向某些品牌型号CT开发的兼容球管,类似手机原装电池和兼容电池的区别。由于DR球管技术门槛较低,已发展比较成熟,替代球管非常普遍。在CT领域,早期较少,但近年来越来越多。

比如,万睿视MCS-6074(6.3MHU)和科罗诺司AU200(6.3MHU)球管可替换GE Performix Ultra球管,适配在GE BrightSpeed、LightSpeed、Optima和Discovery系列CT和SPECT。

目前,替代球管主要有两个方向:

即,替代球管和原厂球管的价格相差无几,但在相当的使用条件下,其寿命比原厂球管更长,此类情况主要发生在16排档CT上。比如,科罗诺司的3.5MHU球管DA165,尽管其保用20万秒,但实际使用寿命往往在30万秒以上,表现非常不错。

▲科罗诺司的3.5MHU球管DA165(来自官微)

即,在相当的使用条件下,替代球管和原厂球管的使用寿命相差无几,但价格只是原厂球管的2/3,甚至一半,此类情况主要发生在大16排—64排档CT上。比如,飞利浦当立DA200(6.3MHU)球管适配GE Optima系列,二者寿命相当,但其价格仅为原厂球管的一半。

由于众所周知的原因,替换球管多应用在GE CT上,少部分适用于西门子医疗、飞利浦、佳能及国产CT品牌。

目前,在球管替代领域,主要包括万睿视、飞利浦当立、科罗诺司、理查德森医疗(Richardson Healthcare)等国际CT球管制造商,以及昆山医源、电科睿视、麦默真空、珠海瑞能等国产CT球管制造商。

目前无论我国还是全球,CT球管国外医疗巨头占据绝对优势

CT球管具有非常重要的地位和市场价值,一方面其性能要满足CT成像高清晰度、高速、高功率、高可靠和低剂量的要求;另一方面希望其寿命更长、成本更低。面对CT机的不断普及带来CT球管的巨大市场需求,国外医疗企业巨头纷纷投入人员和资金进行技术研发,并采取一定的保护措施,在CT整机研制生产过程中重点布局这一领域,有数据统计,2017年全球CT球管产值近20亿美元,预计2022年增长至50亿美元,市占率上国外医疗巨头占据绝对优势。

下表是国外主要的CT生产厂家,如通用电气(GE)、西门子(Siemens)、飞利浦(Philips)等都是自己控制CT球管的研发和生产。瓦里安(Varian)、当立(DUNLEE)等则是国际上最主要的第三方球管制造厂家,向不具备球管研制生产能力的CT厂家提供配套球管产品。

1998年,Dunlee率先开辟了CT球管替代市场,Dunlee生产的CT替代球管已经覆盖了GE、飞利浦、西门子、佳能等各大厂商。在此之前,1973年IAE就已经致力于CT球管的研发与生产,在欧洲占有绝对的市场优势。

2001年,Dunlee被飞利浦公司收购。飞利浦医疗是医学成像领域,特别是在X射线球管技术方面的领导者。收购Dunlee后,飞利浦医疗每年生产的球管超过12,000支。

西门子宣布造出利用Straton高能层子技术制造出号称“无热容量”的电子束控球管。Straton电子束控球管是首个可支持每转0.37秒机架旋转速度的X射线球管,即使在心率较高时也能清晰地显示心脏最细微的组织,且不会产生运动伪影。西门子将其应用于世界第一台基于快速40成像技术(Speed40)64层的SomatomSensation 64 CT机上,该CT系统旋转一周仅需0.37秒时间,曾创造了CT速度的新记录。

GE推出的名为Performix Plus的液体轴承球管应用于Revolution EVO CT上,实现快速转速,提供高质量图像的同时,不仅降低旋转时的噪音,更重要地是延长了球管的使用寿命。

飞利浦在2001年收购了X射线和CT部件公司Dunlee,2018年2月20日,飞利浦宣布在伊利诺伊州奥罗拉的制造工厂出售给美国医疗设备和医疗服务解决方案公司Chronos Imaging,其主要业务包括第三方计算机断层扫描(CT)替代管和相关资产。作为交易的一部分,Chronos影像公司将继续为飞利浦生产第三方CT替代管,并将继续通过Dunlee品牌进行销售。

瓦里安于2016年5月宣布剥离其影像组件业务,新公司命名为Varex,主要制造X射线管,平板探测器和高压连接器等成像元件以及成像软件和专用加速器。Varex还延长了与东芝医疗系统公司的多年合作关系,重新制定了CT球管三年定价协议,预计CT球管销售额将在3.45亿美元至3.85亿美元之间。

截至2019年,全球CT保有量约为41万台,主要以美洲、欧洲及亚太地区为主。根据万睿视财报,在全球范围内,平均每台CT球管每2-4年会更换一次。因此,全球CT存量市场每年的替代球管需求量约为10-14万支。

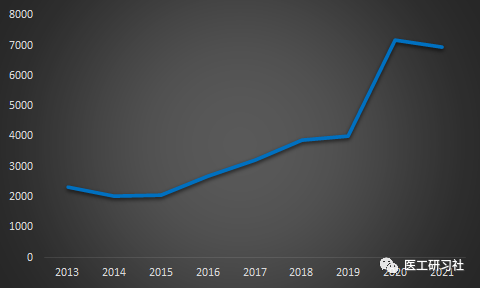

与欧美等发达国家一致的是,由于CT的巨大临床价值,我国各级医院对CT需求一直很大。根据行业数据,我国每年CT采购量2013年的2000台/年暴涨至2021年的7000台/年,近十年复合增长率(CAGR)高达30%。截至2021年底,全国CT保有量已达47600台。

▲2013-2021年,我国CT需求保持高速增长

(“医工研习社”原创图片)

与欧美等发达国家不同的是,由于我国CT使用率过高,部分医院甚至达到了每6-12个月更换一次球管。因此,我国CT存量市场每年的替代球管需求量约为4-6万支。根据行业数据,2MHU、3.5MHU、6.3MHU等球管单价在10万-60万元不等。综合来看,仅我国每年CT替代球管的市场规模就可达百亿元以上。

CT球管市场的新秀——Chrono Imaging公司①,凭借其新型液态金属轴承球管在CT替代球管市场上引起关注。这项技术的散热性、可靠性良好,且运行噪音低,Chrono Imaging公司最近已经开始大量生产LMB球管。该公司总裁Patrick Fitzgerald表示,LMB球管的生产成更高,而且,虽然LMB技术在高端CT和介入球管的应用取得了稳步进展,但滚珠轴承技术仍将在低端CT和DR领域占有一席之地。

CT球管市场的另一家新秀企业——Richardson Healthcare公司②,将于 2021 年秋季推出ALTA750G球管。这款产品是CXB-750G的替代产品,与佳能 Prime、Prime II和Prime SP系统兼容。目前,Richardson Healthcare 公司有ALTA750、CXB-750D/4A、MRC800、PHILIPS ACQSIM CTR1793RGQ、PHILIPS SRO 2550 ROT 350五款CT球管替代产品。

此外,根据国家卫健委统计信息中心数据,截至2021年7月底,除我国基本均配置CT的13696家二级及以上医院外,我国2.4万民营医院、3.5万社区卫生服务中心(站),3.6万乡镇卫生院未来均可能配置CT,考虑到我国各级医疗机构的旺盛CT需求,未来CT球管市场会更加广阔。

声明:本文著作权属原创者所有,不代表本微信公众号立场。如涉著作权事宜请联系删除。

—— end ——

微信号|yidaojiangxinweixiu

联系电话|400-6838-830