关于报告的所有内容,请于公众『市场分析报告』阅读原文

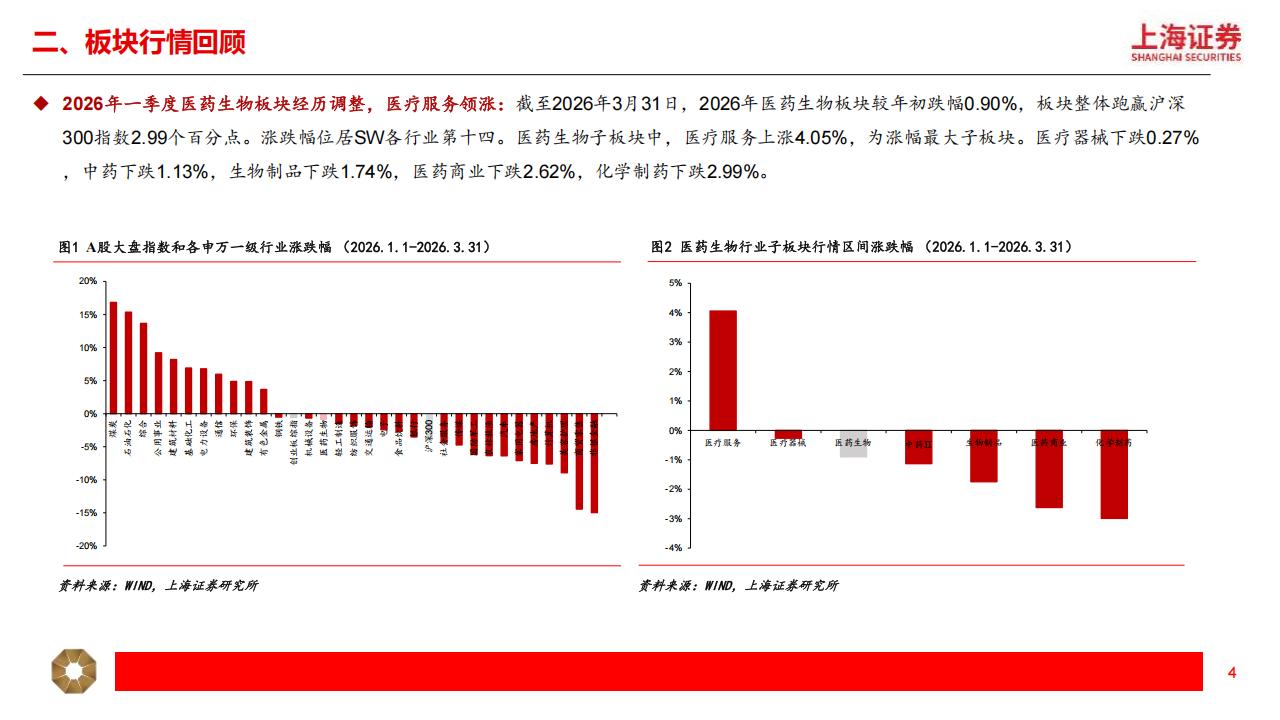

2026年前三个月,医药生物板块整体微跌0.90%,但相对沪深300指数仍有2.99个百分点的超额收益。在申万各一级行业中,这个表现排在第十四位。板块内部走势分化明显。医疗服务子板块在此期间上涨了4.05%,成为涨幅最大的细分领域。医疗器械微跌0.27%,中药下跌1.13%,生物制品下跌1.74%,医药商业下跌2.62%,化学制药下跌2.99%。个股层面,A股涨幅居前的包括北芯生命、万邦德和美诺华,区间涨幅分别达到116.95%、116.80%和112.58%。港股方面,德适-B、科伦博泰生物和健康160涨幅靠前,分别为99.00%、67.80%和48.90%。

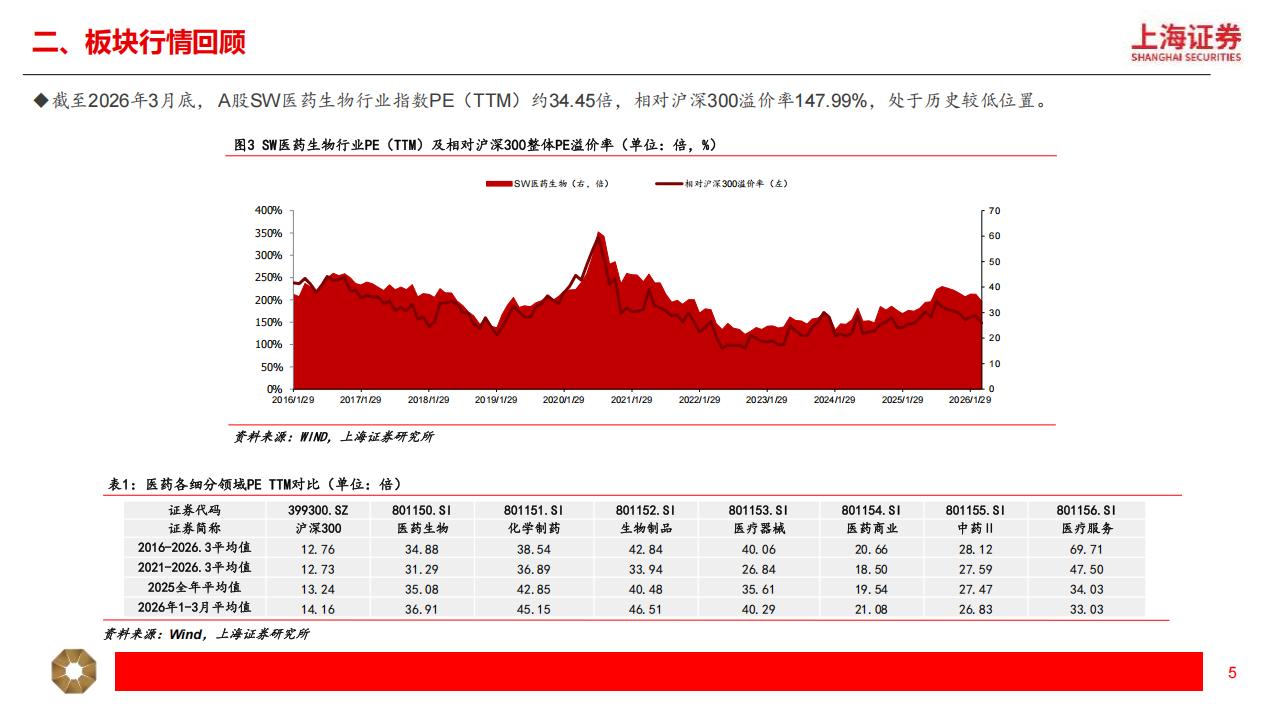

从估值角度看,截至2026年3月底,申万医药生物行业指数市盈率约34.45倍,相对沪深300的溢价率为147.99%,处于历史较低区间。子板块估值差异仍然明显。化学制药和生物制品的市盈率分别达到45.15倍和46.51倍,而医药商业和中药的市盈率仅为21.08倍和26.83倍。这种估值落差反映出市场对不同细分赛道成长性的不同预期。

一、支付体系的结构性扩容

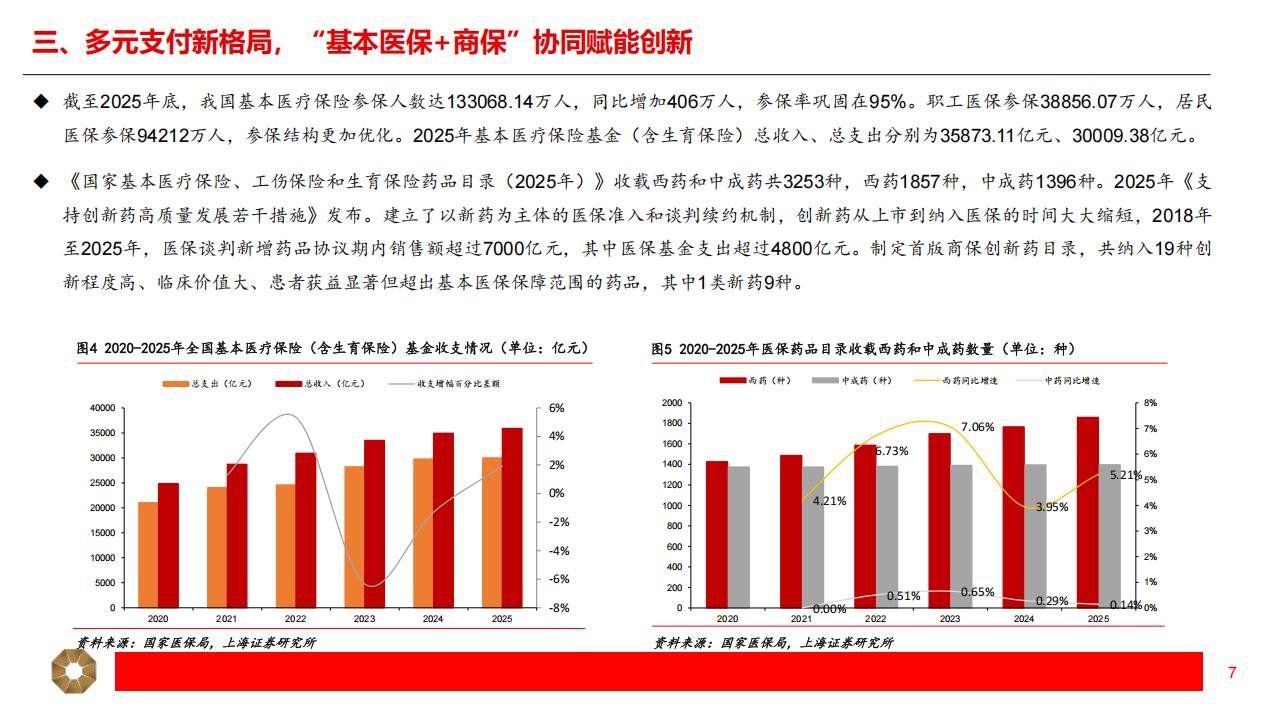

医药行业的产品最终由谁来付费,决定了整个产业链的现金流走向。我国基本医疗保险的覆盖面一直维持在极高水平。截至2025年底,参保人数达到13.31亿人,参保率稳定在95%。全年基本医疗保险基金总收入3.59万亿元,总支出3.00万亿元。医保基金仍然是中国医药市场最大的单一支付方。

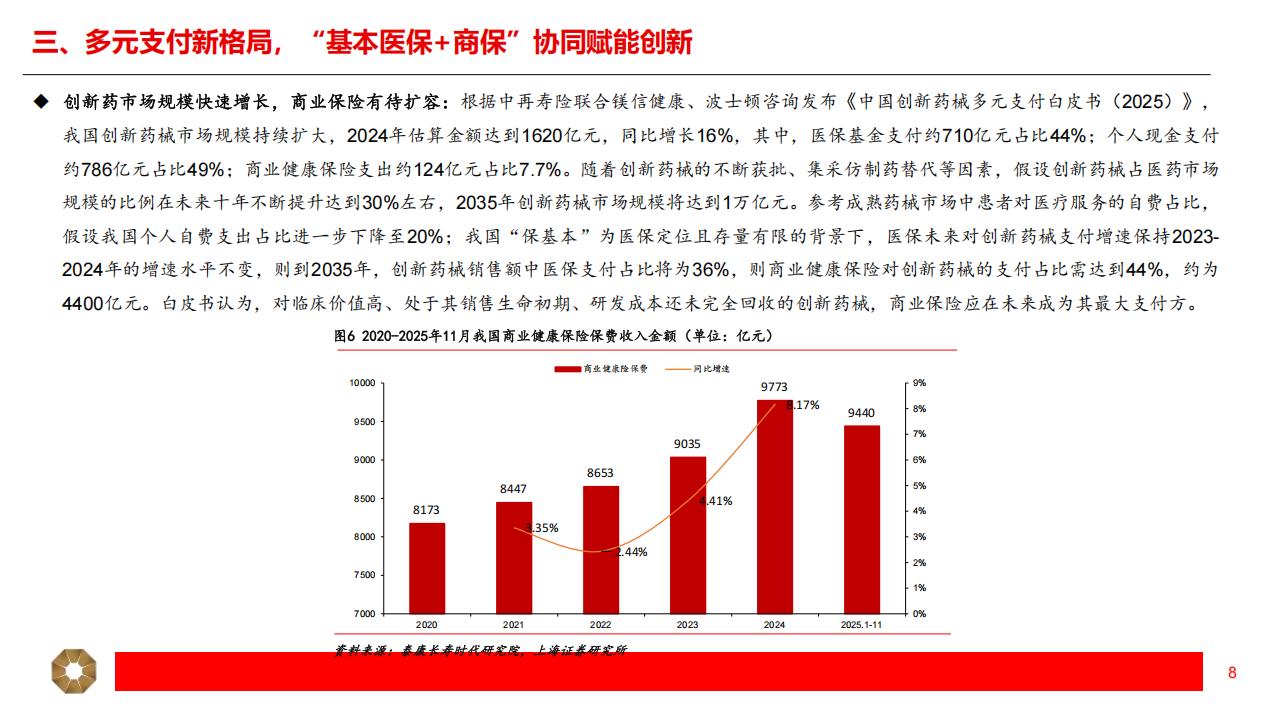

但医保的定位始终是“保基本”。当创新药械以越来越快的速度获批上市,仅靠医保基金已经难以覆盖其全部价值回报。中再寿险、镁信健康和波士顿咨询联合发布的白皮书给出了具体的数据。2024年我国创新药械市场规模约为1620亿元,其中医保基金支付710亿元,占比44%;个人现金支付786亿元,占比49%;商业健康保险支付仅124亿元,占比不到8%。这个结构意味着将近一半的创新药械费用由患者个人承担,商业保险的支付功能尚未被充分利用。

白皮书对2035年的格局做了一个推演。假设创新药械占医药市场的比例从当前水平提升至30%,届时市场规模将达到1万亿元。如果个人自费占比从49%下降至20%,医保支付的增速维持近年水平不变,那么到2035年医保在创新药械中的支付占比将降至36%。剩下的4400亿元缺口需要由商业健康保险来填补,届时商保将成为创新药械最大的支付方。

政策层面已经开始为此铺路。2025年发布的《支持创新药高质量发展若干措施》建立了以新药为主体的医保准入和谈判续约机制,新药从获批到进入医保的时间大幅压缩。2018年至2025年间,通过医保谈判新增的药品在协议期内累计销售额超过7000亿元。同时,首版商保创新药目录已经制定,共纳入19种药品,其中1类新药占9种。这些药品的特点是创新程度高、临床价值大,但价格超出了基本医保的承受范围。

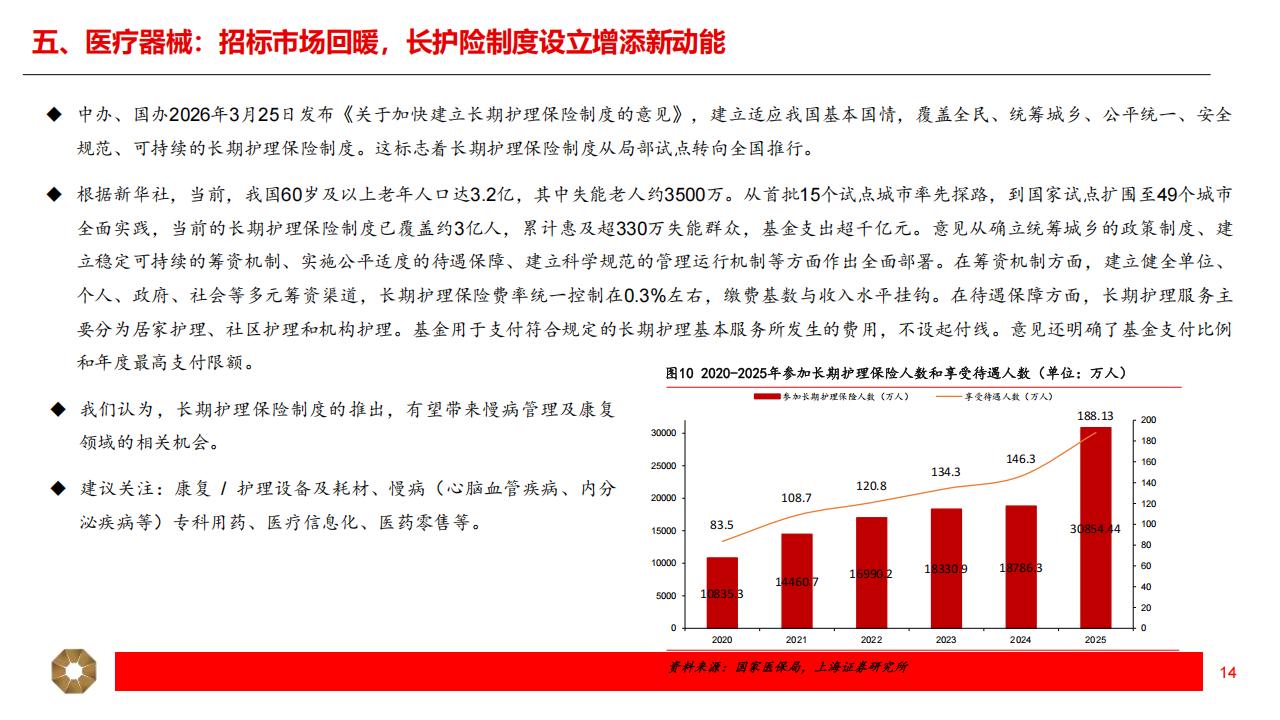

另一项重塑支付体系的重要政策是长期护理保险制度从试点走向全国。2026年3月25日,《关于加快建立长期护理保险制度的意见》正式发布。我国60岁及以上老年人口已达3.2亿,其中失能老人约3500万。此前长护险在49个城市试点,覆盖约3亿人,基金支出超千亿元,累计惠及330万失能群众。新出台的意见将筹资费率统一控制在0.3%左右,基金用于支付居家护理、社区护理和机构护理的基本服务费用,不设起付线。这项制度的全国落地,将为康复设备、护理耗材和慢病管理药品带来稳定的增量需求。

二、创新药从国内注册到全球授权

2025年是中国创新药获批数量的历史高点。国家药监局全年共批准127款新药,涵盖化药、生物药和中药。从药物类型看,小分子药物仍占主导,有72款获批,占比57%。单克隆抗体药物18款,占比14%。多肽、双抗、ADC、融合蛋白和细胞疗法各有3到4款获批。在全部获批新药中,国产新药占比超过一半。进入2026年,审批节奏并未放缓,截至3月27日已有10款创新药获批,其中国产8款。

更值得关注的变化发生在海外授权交易上。医药行业所说的License-out,指的是中国药企将自己研发的候选药物或技术平台在海外市场的开发权和商业化权授权给跨国药企,收取首付款和里程碑付款。这是衡量中国创新药国际竞争力的核心指标。

2025年中国创新药对外授权交易达到历史最高水平。全年共达成157起交易,首付款合计70亿美元,总交易金额超过1350亿美元,较2024年翻了一倍。总金额规模首次超过美国。交易金额排名前十的项目中,启德医药将ADC药物及技术平台授权给Aimed Bio和Biohaven,总金额130亿美元。恒瑞医药将慢性阻塞性肺病在研药物等多个项目授权给葛兰素史克,总金额125亿美元,首付款5亿美元。信达生物将三项肿瘤在研药物授权给武田制药,总金额114亿美元,首付款12亿美元。晶泰科技与DoveTree的合作金额接近60亿美元,首付款5100万美元。三生制药、舶望制药、石药集团、和铂医药、荣昌生物、元思生肽等企业也都签下了超过30亿美元的大型授权协议。

2026年第一季度,这股势头继续升温。当季对外授权交易总额已超过600亿美元,接近2025年全年的一半。荣昌生物将RC148的海外权益授权给艾伯维,总金额566.5亿美元。石药集团将缓释给药技术平台和多肽药物AI发现平台与阿斯利康合作,总金额185亿美元,首付款12亿美元。信达生物将肿瘤及免疫领域的在研药物授权给礼来,总金额88.5亿美元,首付款3.5亿美元。中国生物制药、先声药业、瑞博生物、圣因生物、赛神医药也都在一季度完成了金额可观的海外授权合作。

从全球药品销售榜单来看,代谢和肿瘤领域依然是最大的两个赛道。礼来的替尔泊肽2025年销售额365亿美元,同比增长121.71%。司美格鲁肽销售额340亿美元,同比增长18.49%。帕博利珠单抗销售额318亿美元,度普利尤单抗177亿美元。在高速增长榜单中,优时比的比奇珠单抗增速达285%,Argenx的艾加莫德增速达88.68%。艾加莫德由再鼎医药于2021年引进大中华区开发和商业化权益。国内企业中,百济神州的BTK抑制剂泽布替尼2025年全球销售额39.28亿美元,同比增长48.57%,再次跻身全球百强。

学术会议上的表现是检验研发质量的另一面镜子。2026年欧洲肺癌大会于3月底召开,国内多家药企展示了前沿研究数据。恒瑞医药展示了阿得贝利单抗、阿帕替尼、夫那奇珠单抗及在研药物SHR-A2009共7项肺癌领域研究。中国生物制药首次披露EGFR/cMET双抗TQB2922的一期临床数据并入选口头报告。科伦博泰以口头报告形式公布芦康沙妥珠单抗的总生存期分析结果。百利天恒的EGFR×HER3双抗ADC联合斯普利单抗用于一线治疗广泛期小细胞肺癌的研究入选口头报告。信达生物发布了第三代EGFR-TKI利尼替尼的长期随访数据。君实生物公布了特瑞普利单抗皮下注射剂型的Ⅲ期临床研究结果。复宏汉霖和迪哲医药也分别以壁报形式展示了各自在肺癌领域的多项研究进展。

从企业业绩端来看,2025年创新药板块的财务数据与研发进展同步改善。恒瑞医药全年营收316.29亿元,同比增长13.02%,归母净利润77.11亿元,同比增长21.69%。药明康德营收454.56亿元,同比增长15.84%,归母净利润191.51亿元,同比增长102.65%。三生制药营收176.96亿元,同比增长94.29%,归母净利润84.82亿元,同比增长305.78%。荣昌生物营收32.51亿元,同比增长89.36%,归母净利润7.10亿元,同比增长148.33%。

三、医疗器械的设备更新周期

医疗器械领域正在经历一轮由政策驱动的设备更新周期。2024年3月国务院发布的《推动大规模设备更新和消费品以旧换新行动方案》设定了明确目标,到2027年医疗卫生设备投资规模较2023年增长25%以上。政策落地后,2025年医疗器械招投标整体市场规模同比增长30.14%。其中,明确属于设备更新范畴的招投标规模同比增长472.74%,单月规模稳定在10亿元以上。

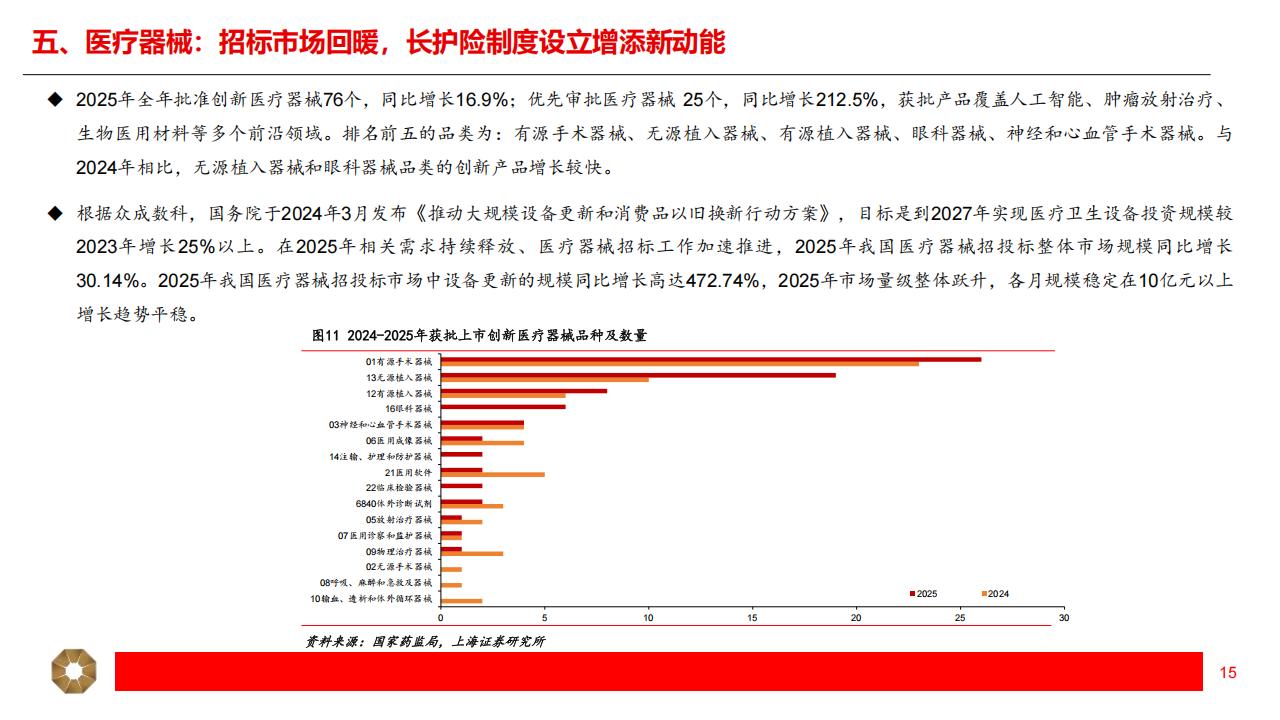

创新医疗器械的审批节奏也在加快。2025年全年批准创新医疗器械76个,同比增长16.9%。优先审批医疗器械25个,同比增长212.5%。从品类分布看,有源手术器械、无源植入器械、有源植入器械、眼科器械、神经和心血管手术器械位列前五。与2024年相比,无源植入器械和眼科器械的创新产品数量增长较快。获批产品覆盖人工智能辅助诊断、肿瘤放射治疗、生物医用材料等多个前沿方向。

四、脑机接口从实验室进入临床应用

脑机接口技术是2025年以来进展最快的未来产业方向之一。麦肯锡的估算数据显示,2030至2040年全球脑机接口在医疗领域的潜在市场规模有望达到400至1450亿美元,其中严肃医疗应用150至850亿美元,消费医疗应用250至600亿美元。

国家层面的政策支持力度在持续加码。“十四五”规划已将“脑科学与类脑研究”列为国家重点前沿科技项目。“十五五”规划将脑机接口列为未来产业重点发展方向。2025年7月,工信部等七部门联合发布《关于推动脑机接口产业创新发展的实施意见》,提出到2027年关键技术取得突破,产品在工业制造、医疗健康、生活消费等领域加快应用;到2030年综合实力迈入世界前列。地方层面,北京提出到2030年培育3至5家全球影响力的领军企业和100家创新型企业,上海提出同期实现产品全面临床应用并打造全球创新高地。国家医保局也于2025年3月专门为脑机接口设立了侵入式植入费、取出费和非侵入式适配费等价格项目。

最具标志性的事件发生在2026年3月13日。国家药监局批准了博睿康医疗科技的植入式脑机接口手部运动功能代偿系统,这是全球首个获批上市的侵入式脑机接口医疗器械。此前,2025年6月,中国科学院脑科学与智能技术卓越创新中心联合复旦大学附属华山医院完成了中国首例侵入式脑机接口的前瞻性临床试验。同月,首都医科大学附属北京天坛医院揭牌了国内首个脑机接口临床与转化病房。此后,武汉、广州、深圳、上海、新疆等多地陆续建立临床转化中心。上海启动建设国内首个脑机接口未来产业集聚区“脑智天地”。湖北在光谷成立脑机接口产业创新发展联盟。陆军军医大学新桥医院牵头组建的西部神经调控与脑机接口专科联盟覆盖了70家地方医院和14家军队体系医院,形成横跨西部多个省区的协同网络。

五、AI制药的商业化验证

人工智能在制药环节的应用已经进入大规模商业合作阶段。传统药物研发需要处理基因组学、蛋白组学、代谢组学等多维度海量数据,AI技术在靶点识别、分子特性分析和生物结构预测方面展现出明显的效率优势。

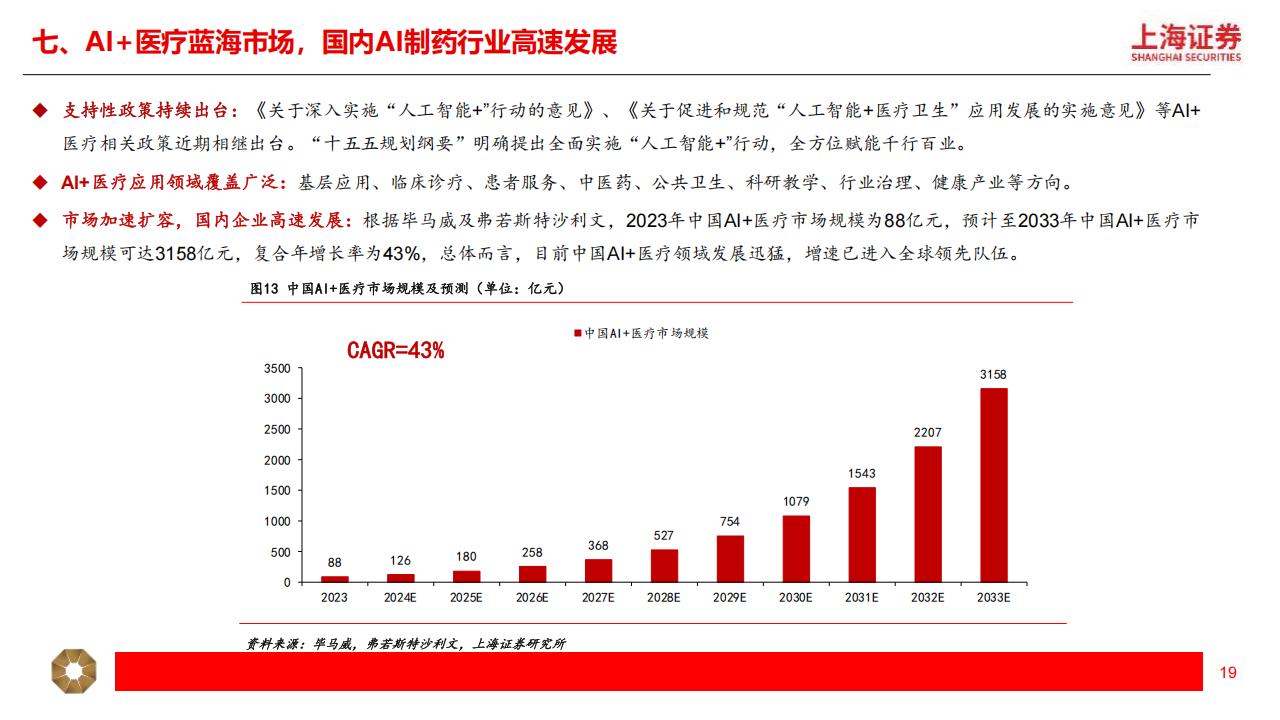

市场规模增长迅速。根据头豹研究院的数据,2019年至2023年,中国AI制药市场规模从0.7亿元增长至4.1亿元,年复合增速57.4%。2024年至2028年,市场规模预计将从7.3亿元增长至58.6亿元,年复合增速提升至68.5%。截至2024年底,国内AI制药公司数量已达105家。

商业合作的金额规模足以说明技术的实际价值。2025年1月,英矽智能将一款抗肿瘤临床前候选药物的全球独家开发权授权给美纳里尼及其子公司Stemline,最高合作金额超过5.5亿美元。2025年6月,晶泰科技与DoveTree达成近60亿美元合作,利用其AI加机器人的端到端药物发现平台开发小分子及抗体候选药物。同月,石药集团与阿斯利康达成超50亿美元合作,针对高优先级靶点推进新型口服候选药物的发现与开发。2025年11月,晶泰科技与礼来达成3.45亿美元合作,借助AI平台加速双特异性抗体的发现与开发。同期英矽智能也与礼来达成超1亿美元合作。进入2026年,合作规模继续扩大。3月英矽智能再次与礼来签约,总金额27.5亿美元,用于开发具有潜在“同类最佳”水平的新型口服治疗药物。

六、ESG强制披露的时代节点

2026年对A股医药上市公司而言,还有一个不同于以往的制度变化。上市公司ESG信息强制披露将在今年迎来首次考核。医药行业供应链复杂、研发周期长、合规要求高,环境管理、产品质量、供应链安全和内控反贪腐等维度的表现,将直接影响企业的融资成本和市场准入。

根据中诚信绿金的数据,截至2024年6月,医药生物行业共477家上市公司中,发布ESG相关报告的比例为43.6%,共208份。近三年披露率从38.4%稳步上升,但与强制披露的要求之间仍有距离。当前行业存在的问题是,企业对ESG的重视程度普遍提高,但在体系化建设、目标管理和第三方认证等深层次环节仍有短板。随着强制披露的落地,这些信息将从自愿选择性披露变为监管要求的公开信息,成为投资决策中需要系统评估的硬性指标。

七、产业链重点公司

1. 创新药及化学制药:恒瑞医药、中国生物制药、百济神州、石药集团、信达生物、华东医药、信立泰。

2. CXO:药明康德、皓元医药、九洲药业。

3. 医疗器械:迈瑞医疗、联影医疗、鱼跃医疗、创新医疗、爱朋医疗、翔宇医疗。

4. AI医疗:晶泰控股、英矽智能、迪安诊断、嘉和美康。

5. 中药:华润三九、众生药业、特一药业。

6. 医药零售:益丰药房、一心堂、大参林。

7. 医疗服务:固生堂。

8. 疫苗及生物制品:华兰疫苗、康希诺。

9. 原料药:普洛药业、新和成、美诺华、奥锐特。

以上,仅供参考。