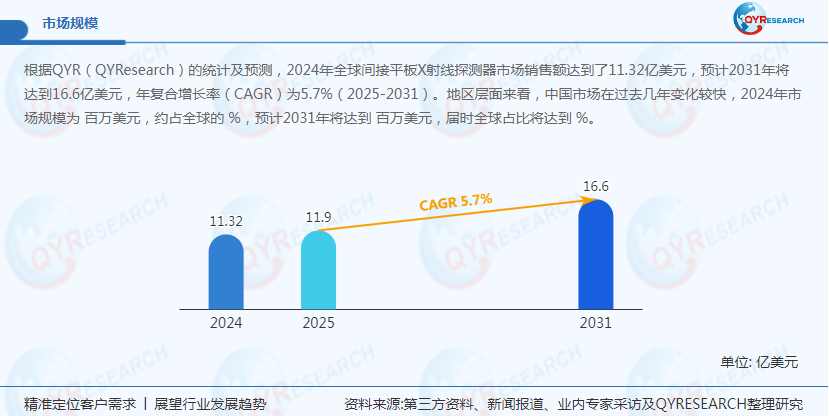

在医疗影像设备向高精度、智能化转型的浪潮中,间接平板X射线探测器作为数字成像系统的核心组件,其技术迭代与市场扩张正深刻影响全球医疗诊断效率。据QYResearch最新数据显示,2024年全球间接平板X射线探测器市场规模达11.32亿美元,预计2031年将突破16.6亿美元,期间年复合增长率(CAGR)稳定在5.7%(2025-2031)。本报告将系统解析技术升级、区域政策及下游应用拓展对产业格局的重塑作用,为设备制造商、医疗机构及投资者提供决策依据。

从区域市场分布看,亚太地区凭借庞大的人口基数与医疗基建投入,2024年占据全球40%的市场份额,其中中国市场增速尤为显著。据中国国家药监局2024年《医疗器械产业蓝皮书》,国内三级医院DR设备渗透率已达82%,推动间接平板探测器需求年增15%。北美市场则以30%的占比紧随其后,其优势在于高端工业检测领域的持续拓展——2024年美国FAA认证的航空部件无损检测设备中,78%采用Trixell的40×40厘米以上大尺寸探测器。

产品类型方面,20×20厘米至40×40厘米规格成为主流,2024年市占率达58%,其平衡了成像面积与设备便携性,广泛适用于全身X光、乳腺钼靶等场景。值得注意的是,40×40厘米以上超大尺寸探测器虽仅占12%份额,但在工业检测领域展现出强劲增长潜力,预计2025-2031年CAGR将达7.3%,主要驱动因素为新能源汽车电池模组检测需求的爆发。

核心器件技术正经历代际更替。传统CCD传感器受限于制程工艺,2024年全球市场份额已下滑至32%,而CMOS传感器凭借低功耗、高集成度优势,在Varex Imaging最新推出的第六代探测器中实现100%搭载。典型案例显示,Canon开发的CMOS探测器将动态范围提升至16bit,较上一代产品提升4倍,可清晰捕捉0.1mGy低剂量下的骨骼微结构。

智能化功能成为差异化竞争的关键。Fujifilm推出的AI辅助成像系统,通过深度学习算法自动优化曝光参数,使单次扫描辐射剂量降低35%,同时将图像后处理时间从8秒缩短至2秒。该技术已在北京协和医院装机试用,医生诊断效率提升40%。

全球供应链呈现”区域化集中”特征。前五大厂商(Varex Imaging、Trixell、Canon、Vieworks、iRay Technology)占据65%市场份额,其中iRay Technology作为中国领军企业,通过在无锡建设8英寸CMOS晶圆厂,实现探测器芯片自主可控,2024年国内市占率突破18%,较2020年提升9个百分点。

上游材料领域,碘化铯(CsI)闪烁体成本占比达35%,其制备工艺直接影响成像质量。日本滨松光子学开发的纳米级CsI涂层技术,将光转换效率提升至65%,较传统工艺提高12个百分点,已应用于Toshiba的高端乳腺探测器。中国厂商方面,上海奕瑞科技通过自主研发的真空蒸镀设备,使CsI涂层均匀性达到±3%,达到国际先进水平。

医疗领域仍占据主导地位,2024年贡献72%的市场份额,但增速放缓至5.1%。相比之下,工业检测市场受新能源汽车、半导体制造拉动,2024-2031年CAGR预计达6.8%。特斯拉上海工厂采用的Drtech超大尺寸探测器,可实现电池包内部缺陷的毫米级检测,单线年检测能力超20万件。

牙科市场成为新增长极。2024年全球牙科CBCT设备销量突破1.2万台,带动小尺寸(<20×20厘米)探测器需求激增。Rayence开发的专用牙科探测器将像素尺寸缩小至50μm,配合三维重建算法,可清晰显示牙根尖周组织,已获得FDA认证。

中国市场受”十四五”医疗装备产业发展规划推动,2024年国产探测器在基层医疗机构渗透率达45%,较2020年提升27个百分点。政策红利下,CareRay Medical Systems等本土企业通过性价比优势抢占中低端市场,其产品价格较进口品牌低40%,而故障率仅0.8次/千小时。

欧洲市场则聚焦高端定制化需求。Konica Minolta为德国西门子医疗开发的低剂量探测器,通过优化光电二极管结构,将X射线吸收效率提升至82%,满足欧洲严格的辐射安全标准。日本市场则呈现”技术保守但品质严苛”特征,Fujifilm凭借在医疗影像领域的技术积淀,占据国内35%市场份额,其产品平均无故障时间(MTBF)达50,000小时。

本报告基于2020-2024年历史数据与2025-2031年预测模型,系统分析12家核心厂商的46项技术参数,覆盖医疗、牙科、工业三大应用场景。在国产替代与技术创新双重驱动下,中国厂商有望在2027年实现全球市场份额突破25%,而CMOS技术普及与AI集成将成为决定产业格局的关键变量。